提纲:

一、公社热议:

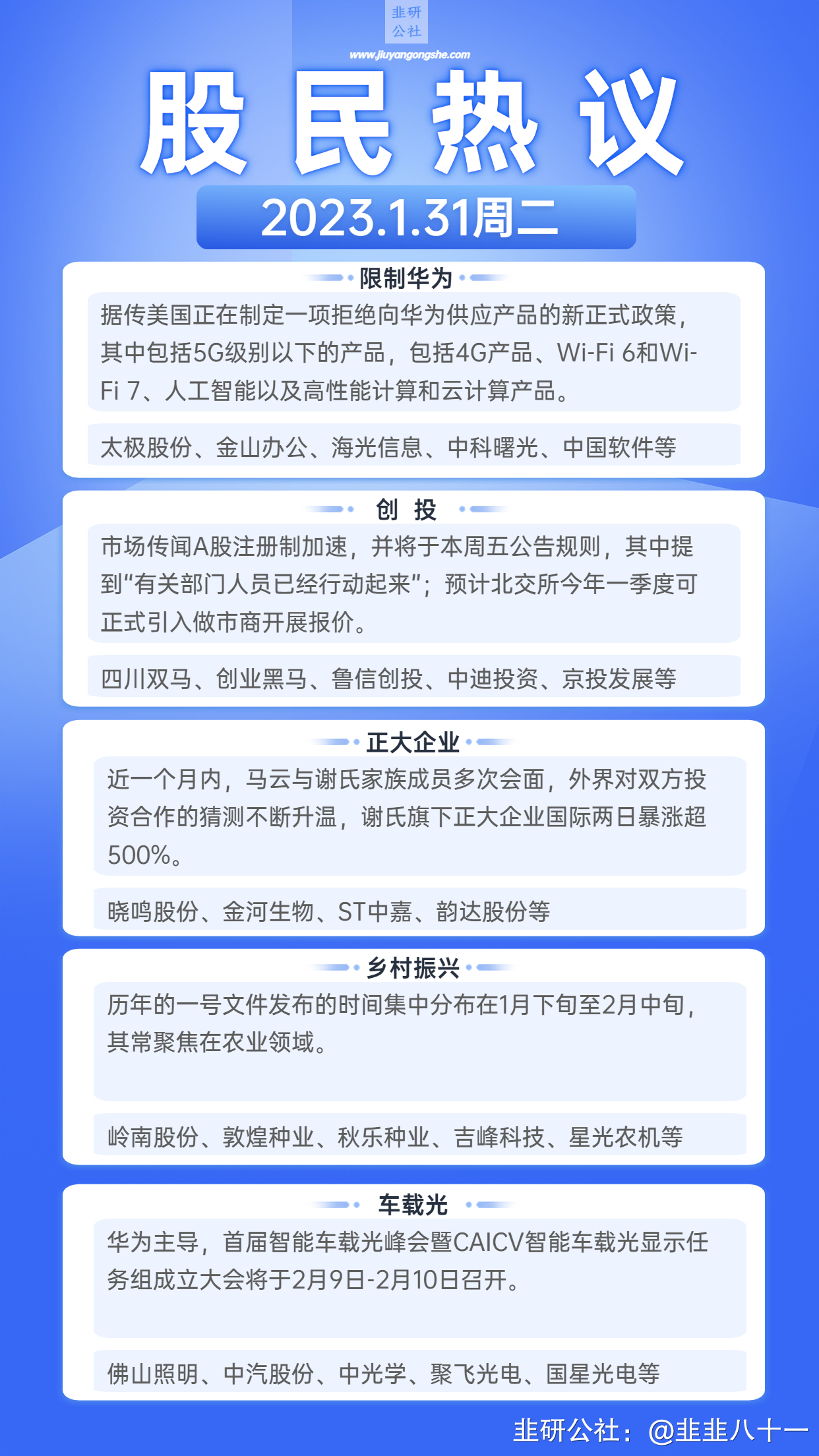

1、限制华为:2、创投:3、正大企业:4、乡村振兴:5、车载光:

二、涨停解析:

三、一字板研究:

四、机构净买入:

五、明日复牌:

路通视信:被实施其他风险警示;

英特集团:重组事项获通过;

六、新股研究:信达证券。

正文:

一、公社热议:

1、限制华为:据传美国正在制定一项拒绝向华为供应产品的新正式政策,其中包括5G级别以下的产品,包括4G产品、Wi-Fi 6和Wi-Fi 7、人工智能以及高性能计算和云计算产品。(太极股份、金山办公、海光信息、中科曙光、中国软件等)

2、创投:市场传闻A股注册制加速,并将于本周五公告规则,其中提到“有关部门人员已经行动起来”;预计北交所今年一季度可正式引入做市商开展报价。(四川双马、创业黑马、鲁信创投、中迪投资、京投发展等)

3、正大企业:近一个月内,马云与谢氏家族成员多次会面,外界对双方投资合作的猜测不断升温,谢氏旗下正大企业国际两日暴涨超500%。(晓鸣股份、金河生物、ST中嘉、韵达股份等)

4、乡村振兴:历年的一号文件发布的时间集中分布在1月下旬至2月中旬,其常聚焦在农业领域。(岭南股份、敦煌种业、秋乐种业、吉峰科技、星光农机等)

5、车载光:华为主导,首届智能车载光峰会暨CAICV智能车载光显示任务组成立大会将于2月9日-2月10日召开。(佛山照明、中汽股份、中光学、聚飞光电、国星光电等)

二、涨停解析:

每日涨停简图请至公社异动页面查阅。

三、一字板研究:

(一)新晋一字

福斯达(首板):次新股+空气分离设备+液化天然气装置

1、公司致力于深冷技术领域,主要产品为空气分离设备(占比82%)、液化天然气装置(占比10%)等深冷装备,广泛应用于天然气、煤、石油化工等行业。

2、公司是国内仅有的五家具有6万等级及以上制氧容量空分设备业绩的企业之一,少数的具备100万方等级的LNG装置的制造能力的企业之一。

3、公司预计22年收入为17.0至19.0亿元,同比变动幅度为17.53%至31.36%;归母净利润为1.5至1.8亿元,同比变动幅度为-6.35%至12.38%;

川大智胜(2板):三维人脸识别系统+空管自动化

1、2022年业绩预告提到,公司在人工智能核心技术的长期投入取得重大突破,实现了不使用西方的DLP(数字光处理)专利技术,达到正弦条纹结构光的高精度相移,成本降低50%以上。预计到2023年中期,三维人脸相机系列产品将批量进入市场应用。

2、公司有基于CNN深度学习的人脸识别专用芯片的应用研究;近五年自主产权的空管重大软件和装备市场占有率位居国内企业第一。

光洋股份(2板):比亚迪轮毂轴承+FPCB

1、公司轮毂轴承业务切入比亚迪供应链,单车价值量500-600元,占比份额逐步提升,部分车型达80%,预计23年规划营收6-7亿,是22年的3倍,随比亚迪产能快速释放存在超预期可能。

2、公司收购威海世一切入PCB板赛道,传统汽车PBC板单车总价值量800元,新能源车上升到4000-6000元,成长空间广阔。

3、公司2021年新能源业务占比仅2%,2022年占比达20%+,2023年占比有望达50%,其中轮毂轴承将会贡献相当大比例,同时空心电机轴也将会是公司的重点发力方向。

*ST未来(2板):拟收购锂盐资产

1、春节期间媒体报道称,瑞福锂业公司副总经理吕延鹏介绍:“目前,公司订单充足,已经排到了4月份。”2023年公司规划了新能源正极(前驱体)材料项目,目前正在有序推进各项前期工作,计划投资20亿元。

2、22年11月30日晚公告,公司拟以33.6亿元收购瑞福锂业70%股权,标的资金占用本息22.5亿。同日公告,终止收购美国骨科手术中心股权事项。

3、1月31日发布业绩预告,预计2022年全年亏损约600万元,同比上年增96.27%左右。主要原因是公司下属医疗机构受疫情影响。

(二)T字板

(三)一字、T字连板

(详情请见前期笔记)

3板:同为股份(数据安全+AI)

2板:汉王科技(人工智能+自然语言处理)、嵘泰股份(特斯拉+一体化压铸)

四、机构净买入:

(特别提示:目前部分机构买入席位背后系量化基金、私募资管等非机构身份,仅供参考)

二三四五(3日,6343万,+4.65%):金融科技+实控人拟变更

详见1月29日笔记

华铁应急(4776万,涨停):高空作业平台+设备租赁

1、高空作业平台龙头浙江鼎力23年1月30日晚公告业绩超预期。公司主要从事设备租赁业务,现形成高空作业平台租赁服务、建筑支护设备租赁服务和地下维修维护服务三大板块业务布局。

2、23年1月3日公告,公司已耗资5100万元回购股份776.87万股。机构预计公司2022~2024年归母净利润分别达到6.6、8.8、11.5亿元。

海得控制(3日,1455万,涨停,今日,4337万):数字基座+智能制造

1、23年1月31日互动表示,公司人工智能机器人的应用融合于系统解决方案中,相关产品是与国内外产品供应商共同合作开展相关行业的应用。

2、公司围绕“数据” 为客户提供从数据采集联接、数据融合、数据优化及智能化的产品、解决方案和服务。通过帮助用户建立数字基座,挖掘各个层级应用端的数据价值,形成以数字驱动为特征的运营管理模式。

玉龙股份(2670万,涨停):钒矿+金矿

1、22年12月28日公告,公司拟以1.31亿元收购陕西山金矿业67%的股权,进入稳产期后预计每年可加工、生产五氧化二钒4814.22吨,每年可实现收入4.7亿元。

2、公司与大连融科储能集团围绕国内外钒矿资源投资与开发、钒产品采购、全钒液流储能市场开拓和客户开发布局开展合作。截至2020年,大连融科在全球范围内累计装机248MW,在全钒液流电池全球市场占有率达到80%

京山轻机(2633万,涨停):钙钛矿+年报预增

1、23年1月29日晚公告,预计22年盈利2.8亿元至3.2亿元,同比上年增92%至119.43%。2、23年1月21日消息,经中国计量院第三方测试认证,北京曜能科技自主研发的小面积钙钛矿/晶硅两端叠层电池稳态输出效率达到32.44%,时隔三个月再次刷新国内转换效率纪录。公司实现钙钛矿设备开发与销售,已交付产品包括钙钛矿PVD镀膜设备、钙钛矿团簇型多腔室蒸镀设备。

奥联电子(2239万,+15.76%):钙钛矿

22年12月10日公告,全资子公司奥联投资拟与合作方共同出资5000万元设立钙钛矿太阳能电池公司奥联光能。计划23年50MW钙钛矿中试线投产,24年600MW钙钛矿装备和120MW钙钛矿电池组件生产线投产,力争5年内形成8GW钙钛矿装备和2GW钙钛矿电池组件生产能力。

韵达股份(2124万,涨停):Q4单票盈利超预期+智能物流

公司是国内领先的知名快递物流企业。23年1月30日晚公告,预计2022年净利润13.1亿元-15亿元,同比变动-11.44%–1.75%。上年同期净利14.8亿元。券商预计公司22Q4单票归母净利润为0.12元-0.16元,环比高增0.07-0.12元,单票盈利能力的韧性大超预期。

智微智能(1431万,-2.92%):网络安全+机器人

1、公司应对网络算力发展,推出基于大算力的服务器解决方案,4U双路4GPU高性能计算服务器SYS-8049R-G4。公司网络安全产品线是基于Intel、MTK等主流通用计算机芯片平台开发的符合网络安全场景应用的硬件设备。

2、智微工业现已推出工业控制类的工控主板、嵌入式单板、核心板及整机、工业机器人及机器视觉主控板及整机等产品。

3、机构预计公司2022-2024年净利润分别为1.97/2.55/3.32亿元。

竞业达(1387万,+0.87%):教育信息化

1、公司主要面向学校提供校内教学信息化建设及服务,营收占比约48.65%。公司是全国教育考试行业的龙头企业,已在进行部分系统应用软件(信创版)开发工作,目前智慧招考业务已研发了“网上巡查产品-信创系列”。

2、23年1月30日晚公告,预计2022年扣非净利润约3100–4500万元,同比下降56.53% - 70.05%。

达意隆(3日,1262万,涨停):年报扭亏+机器人+饮料包装

1、23年1月30日公告,公司预计22年净利润2200万元至2900万元,同比扭亏为盈。

2、在智能机器人领域,公司专注于工业分拣机器人,目前已有冰淇淋机器人、分拣机器人、智能装箱机、机械手、智能装盒机、智能送料机等产品,可以广泛应用于食品、饮料和工业电子的包装等。

五、明日复牌:

(特别提示:本栏目仅截止发文时刻公告复牌股,后续公告将延后添加)

路通视信:被实施其他风险警示

1、公司因违规担保自2月1日开市起将被实施其他风险警示,股票简称变更为“ST路通”。

2、公司实际控制人林竹累计发生资金占用15,580万元,公司未按规定对上述关联交易进行信息披露。公司预计2022年度净亏损1400万元至2400万元。

英特集团: 重组事项获通过

1、1月31日晚公告,公司发行股份及支付现金购买资产并募集配套资金暨关联交易事项获得证监会并购重组委审核无条件通过。

2、公司早前公告称拟向浙江省国际贸易集团购买其所持英特药业26%股权;向浙江华辰投资购买其所持英特药业24%股权;向浙江康恩贝募集配套资金不超过4亿元。

六、新股研究:

信达证券(601059):背靠中国信达,开启上市新征程

(韭研公社www.jiuyangongshe.com)

1、主营业务:公司从事的业务包括证券经纪、证券投资咨询、与证券交易和证券投资活动有关业务。按照经营分部口径,2021年营收结构为经纪业务贡献44%、投行12%、资管9%、自营6%、期货5%、境外业务5%、其他业务(含信风投资、信达创新、信达澳亚及其子公司)贡献19%。

2、核心看点:

1)公司股东中国信达背景较为雄厚,中国信达是我国首家金融资产管理公司,隶属央企,拥有从事金融服务、地产等业务的平台子公司南洋商业银行、金谷信托、信达金融租赁、信达香港、信达投资、中润发展,并持有煤炭、化工等行业骨干企业数百亿元的债转股权。作为中国信达金融板块的重要平台,信达证券有望成为中国信达协同集团内金融业态、联接国内资本市场的关键纽带。

中国信达集团在处置不良资产、参与企业并购重组、提供综合金融服务过程中,会派生大量的财务顾问、资产证券化、债务重组和债转股项目,这都将成为信达证券特色发展的业务来源。

2)公司通过控股子公司信达澳亚开展基金管理业务,信达澳亚的主营业务主要涵盖公募基金和专户理财,其中的公募基金产品丰富,涵盖股票型、混合型、债券型和货币型等多种基金类型,形成了一定优势;同时,得益于2021年财富管理行业景气度颇高,公司的公募基金业务实现了较快发展。

3、行业分析:

1)2021年和2022年上半年,我国股票、基金累计成交金额分别为265.30万亿元和124.56万亿元,债券累计成交金额分别为378.93万亿元和212.57万亿元。

2)截至2022年6月30日,140家证券公司总资产为11.20万亿元,净资产为2.68万亿元,净资本为2.06万亿元,客户交易结算资金余额(含信用交易资金)2.13万亿元,受托资产总净值10.99万亿元。

4、可比公司:红塔证券、华安证券、中原证券、中银证券、南京证券。

5、数据一览:

(1)2019-2021年,公司营业收入分别为22.23、31.62、38.03亿元,复合增长率为30.8%;归母净利润分别为2.10、8.20、11.72亿元,复合增长率为136.2%。2019-2021年公司毛利率分别为8.38%、27.06%、31.86%。发行价格8.25元/股,发行PE22.97,行业PE22.58,发行流通市值26.75亿,总市值268亿。

(2)公司预计2022年收入为35.0至41.0亿元,同比变动幅度为-7.97%至7.80%;归母净利润为10.81至12.65亿元,同比变动幅度为-7.74%至7.96%;(资料来自公司官网、招股说明书)

本文为公社团队集体出品,所有内容均来源于网络公开资料,仅做信息分享,无任何推荐之意,据此交易,风险自负。

- 1

- 2

- 3

- 4

- 5

- 6

- 8