提纲:

一、公社热议:1、医保数据:2、光芯片:3、SoC芯片:4、HBM存储:5、稀土:

二、涨停解析:

三、一字板研究:

四、机构净买入:

五、新股研究:

南芯科技(688484):电源管理芯片。

正文:

一、公社热议:

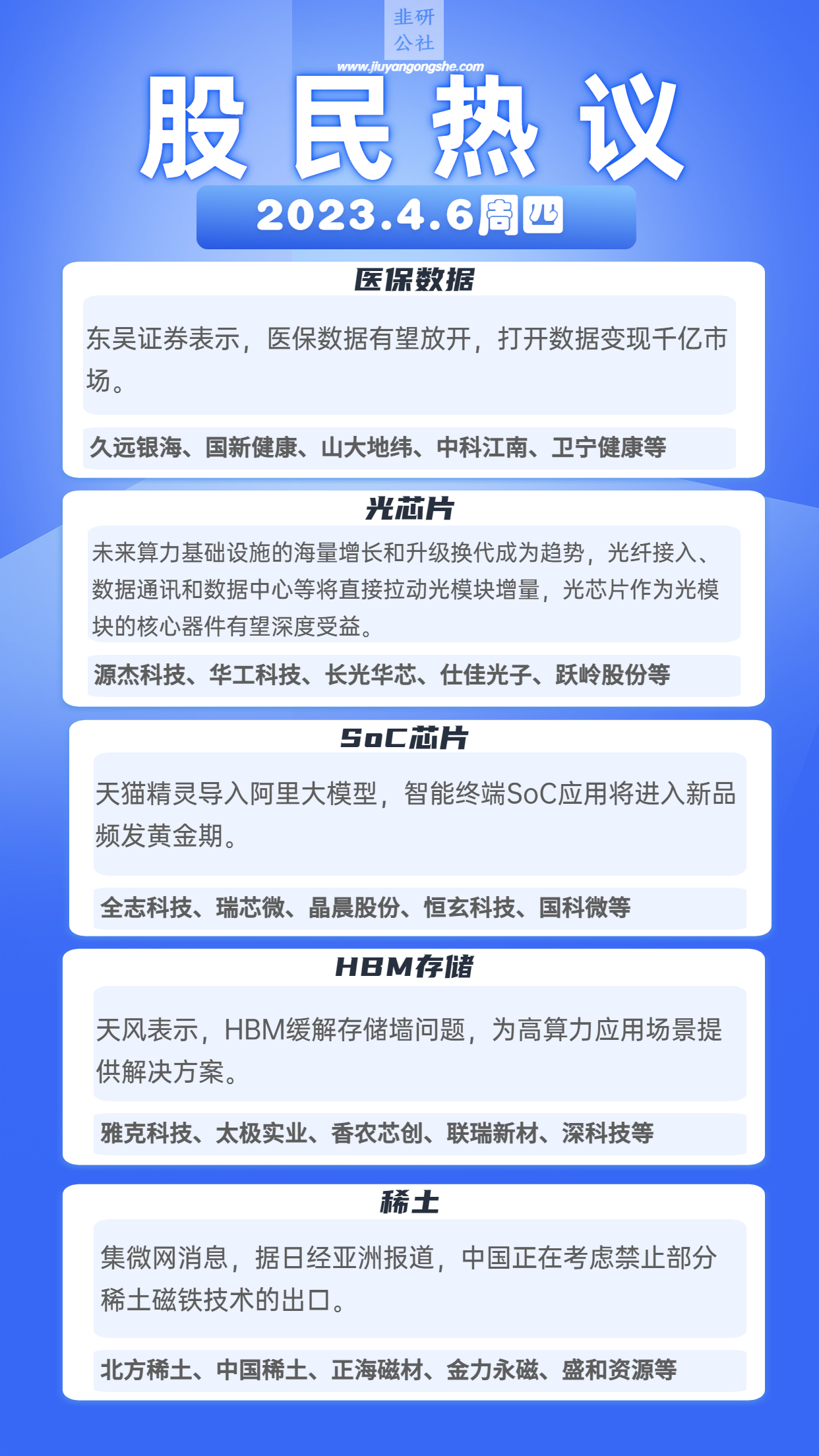

1、医保数据:东吴证券表示,医保数据有望放开,打开数据变现千亿市场。

(1)两会期间新设立国家数据局,数据要素产业趋势已经十分确定,医保数据领域有望成为第一个数据要素放开方向。

(2)若医保数据放开,将为医药和器械公司市场调研、银行普惠金融贷款、保险产品设计定价、投保核保、个人健康管理等多个大健康场景提供有效支撑,想象空间巨大。

(久远银海、国新健康、山大地纬、中科江南、卫宁健康等)

2、光芯片:未来算力基础设施的海量增长和升级换代成为趋势,光纤接入、数据通讯和数据中心等将直接拉动光模块增量,光芯片作为光模块的核心器件有望深度受益。

(1)从2021年各光模块厂商的毛利率对比来看,光模块的毛利率水平与上游光芯片的自给能力密切相关。

(2)预计2022年我国光芯片市场规模为17.19亿美元,2022-2026年CAGR14.91%。

(源杰科技、华工科技、长光华芯、仕佳光子、跃岭股份等)

3、SoC芯片:天猫精灵导入阿里大模型,智能终端SoC应用将进入新品频发黄金期。

(全志科技、瑞芯微、晶晨股份、恒玄科技、国科微等)

4、HBM存储:天风表示,HBM缓解存储墙问题,为高算力应用场景提供解决方案。

(1)该领域,海力士占全球HBM市场80%份额,预计2025年全球市场空间25亿美元。22年6月,海力士宣布量产HBM3芯片,并由英伟达率先采用,搭载于H100。

(2)预计AMD下一代Zen4架构EPYCCPU和Intel下一代XeonMaxCPU亦将采用HBM方案,HBM应用从AIGPU进入服务器CPU领域。

(雅克科技、太极实业、香农芯创、联瑞新材、深科技等)

5、稀土:集微网消息,据日经亚洲报道,中国正在考虑禁止部分稀土磁铁技术的出口。

(北方稀土、中国稀土、正海磁材、金力永磁、盛和资源等)

二、涨停解析:

每日涨停简图请至公社异动页面查阅。

三、一字板研究:

(一)新晋一字

奋达科技(2板):阿里智能音箱

23年4月4日,天猫精灵接入了一个新版本的阿里大模型,向终端硬件行业展示多轮对话、AIGC等能力,这是阿里首次用智能音响作为模型入口。公司与阿里巴巴合作的天猫精灵连续多年在中国智能音箱市场销量中排名第一。

(二)T字板

朗姿股份(首板):一季报增长+女装+医美

1、23年4月5日晚公告,公司预计一季度净利润为3500万元–5250万元,同比增长37737.84%-56656.76%。主要系疫后线下消费场景恢复、客流增长,医美/女装业绩快速复苏;持股29.23%的朗姿韩亚资管前期投资项目实现IPO,公允价值增幅较大。

2、机构点评年报亮点,公司电商渠道2022年营收5.09亿元,同比增长52.08%;医美业务盈利受新设机构拖累,并购昆明韩辰开启全国布局;服装业务带动公司毛利提升。机构预计2023-2025年归母净利润分别为1.64/2.43/3.39亿元,同比变动+918.4%/+48.2%/+39.9%。

(三)一字、T字连板

(详情请见前期笔记)

新股:联合水务

四、机构净买入:

(特别提示:目前部分机构买入席位背后系量化基金、私募资管等非机构身份,仅供参考)

全志科技(三日,1.76亿,+15.54%):SoC+RISC-V

1、AI需求场景不断扩散,智能终端有望持续增加交互场景,带动终端AI处理的需求,SoC作为智能终端算力主控,应用广泛,需求有望持续增加。公司SoC占总营收近8成,在智能音箱领域与阿里合作。

2、公司20年公告与阿里平头哥合作研发芯片,双方会持续在RISC-V架构生态上进行合作并持续推出新产品。目前多颗搭载RISC-V的芯片已经实现大规模量产。

上海电影(1.33亿,+9.72%):AI影视+拟收购上影元文化

1、AI将在影视视频行业的辅助创作、降本增效、提升视觉体验三方面带来影视内容行业的突破式发展,公司控股股东上影集团是本行业产业链最为完整的综合性影业集团之一,在制片、制作、影视基地和影视技术等领域均拥有成熟的行业经验。

2、23年3月8日公告,公司将收购上影集团所持有上影元文化51%的股权,收购价格暂定为6120.24万元。标的独家运营众多动画IP及真人影视版权,其中包括《中国奇谭》原创动画IP。

山大地纬(1.31亿,+19.34%):医疗信息化+智慧政务

1、两会期间新设立国家数据局,医保数据领域有望成为第一个数据要素放开方向。公司深度参与山东省DRG/DIP付费改革,已形成较完整的DRG/DIP解决方案及全自主可控的“大纬链”技术和产品体系,旗下有医保数据确权业务

2公司是我国智慧人社领域核心服务商之一,拥有覆盖人社全域业务的产品体系和解决方案,承建项目覆盖人社部及全国20余省份,100余座城市,市场占有率位居全国前列。

太极实业(9831万,+10.07%):拟中标+芯片/DRAM封测

1、23年4月4日晚公告,公司子公司联合体,拟中标华虹制造(无锡)项目工程总承包项目,该项目投标报价82.8亿元。根据联合体协议书约定的合同,预计公司所占金额为投标报价的55%-57%。

2、公司持股55%的海太半导体与SK海力士合资,专为SK海力士提供DRAM封装测试业务,后者是世界前三大DRAM制造商之一。据公司22年半年报海太半导体正在投资实施DDR5升级改造工程。

剑桥科技(9504万,-6.15%):供货微软+光模块

1、23年3月24日盘后公告,公司表示已直接或间接向微软供应高速光模块产品。

2、公司在四十八届OFC现场展示最新的800G光模块和1.6T相关技术,助力客户实现51.2T级交换。公司在光模块技术、自主光器件和在板激光器技术(BOB)等具有较强的集成和产业链整合能力。

创维数字(8718万,+9.99%):智能音箱+人工智能

1、创维数字携手百度推出了创维小派智能音响,内置百度的duerOSAI系统以及百度内容生态库,是首款围绕电视大屏生态的人工智能交互产品。

2、公司研发中心下设智慧研究院,在人工智能中已积累了计算机视觉(CV)算法等差异化的AI应用技术。公司与微软、百度等在AI应用、云业务、流媒体等上长期合作,海外子公司欧洲Strong已经接入OpenAI。

萤石网络(8381万,+19.99%):视音频AI+智能家居

公司是智能家居领军者,AI视觉技术为核心特色,围绕AI视觉技术打造“4+N”产品体系,智能家居摄像机、智能入户、智能控制和智能服务机器人为公司四大核心产品,并通过萤石物联云平台持续构建智能生态。

杭氧股份(6132万,+4.43%):制氧+特殊气体

1、23年4月4日调研,近期氧氮氩等零售气体市场需求有所回暖,价格也有所回升。

2、公司是国内空分设备(市占率超50%)及工业气体的龙头企业,气体产品主要有:氧、氮等,总制氧能力超280万Nm3/h。国产替代趋势下,预计2025年公司第三方市场的份额有望提升1倍。

国科微(三日,5200万,+12.02%)SSD主控芯片+算力芯片

1、公司是国内领先的视频编/解码芯片、固态存储主控芯片和卫星定位芯片解决方案提供商。公司的固态硬盘控制器芯片及整盘方案支持国密算法,在芯片级加密等方面积累了经验,已实现大规模量产出货。

2、公司在IPCSoC领域耕耘多年,公司已开发推出的搭载高算力双核NPU新一代推出高端IPCSoC,具备4T算力。已开发推出的NVRSoC芯片,支持后端多种智能算法应用。

泛微网络(3991万,+0.26%):摘帽+国内OA行业龙头

1、23年4月2日晚公告,公司申请撤销风险警示获交易所批准,证券简称变更为泛微网络。

2、协同办公是微软运用GPT技术最明确的变现场景;公司是国内OA行业龙头,办公场景入口优势明显,已拥有小e智能门户功能,未来接入GPT想象空间大。

华中数控(3045万,+17.05%):数控系统配套+工业机器人

1、公司的数控系统配套业务主要为各类数控机床企业和航空航天等重点行业用户提供数控系统配套和服务。

2、公司是国内少数在机器人关键部件(控制系统,伺服驱动,电机,机械本体和工艺软件等)具有完全自主创新能力和自主知识产权的企业。

春立医疗(2874亿,+19.64%):骨科医疗器械+牙科医疗

1、公司是国内领先的骨科医疗器械厂商,主营业务系植入性骨科医疗器械的研产销。22年9月脊柱全国集采开标,公司提交的八个产品系统类别全部中标,于2023年3月起执行。

2、公司已完成口腔领域的全面布局,包括种植牙在内的各产品线取证正按照计划有序进行。

启明信息(1810万,+6.48%):年报增长+国资云+MLOps

1、23年3月31日晚公告,公司2022年营收15.41亿元,同比增长46.61%;净利润7316.06万元,同比增长81.07%。

2、启明云基础平台具备完整云计算能力,面向政府、事业单位提供可扩展的弹性的云计算服务。公司基于云原生的MLOps敏捷AI平台,帮助数据科学家和开发人员快速准备、构建、训练和部署高质量的AI模型;降低AI的成本

五、新股研究:

南芯科技(688484):电源管理芯片

1、主营业务:

公司主营模拟和嵌入式芯片设计,专注于电源管理芯片及电池管理芯片领域,八大产品线应用于消费电子、汽车及工控三大下游领域。

2、核心亮点:

(1)以2021年出货量口径计算,公司电荷泵充电管理芯片位列全球第一,产品已应用于荣耀、OPPO、小米、vivo、moto、传音等下游客户产品中。公司该产品的相应客户、供应商及关联方较为看好公司发展前景,包括安克创新、紫米电子、OPPO通信、华勤技术、小米、维沃通信、龙旗科技、环昇集团、中芯国际等均入股公司。

(2)公司围绕锂电池充电管理,是国内少数具备供电端到设备端完整解决方案的企业之一,产品角度包含了AC/DC、DC/DC、协议芯片、电荷泵、开关充等多产品线,同时兼具高压700V-BCD工艺、集成内核的嵌入式芯片工艺等。

(3)电荷泵技术热损较低,为手机快充理想方案。多款产品通过车规认证,智能驱动芯片有望下半年进入量产阶段。便携式储能核心模块近乎全覆盖,工业级SSR系列控制芯片满足多应用场景。

3、行业概况:

在国产替代趋势下,国内芯片设计企业有望向应用技术要求较高的领域渗透,预计中国电源管理芯片仍将保持增长态势,2021-2026年增长率将达到7.53%,2026年市场规模预计为1,284.4亿元。

4、可比公司:圣邦股份、艾为电子、思瑞浦、希荻微、英集芯。

5、数据一览:

(1)公司2020-2022年分别实现营业收入1.78、9.84、13.01亿元,三年复合增速129.59%;归母净利润-0.08、2.44、2.46亿元。发行价格39.99元/股,发行PE71.56 、行业PE30.41,发行流通市值25.41亿,总市值169.37亿。

(2)2023年1-3月预计实现营业收入2.6-3.2亿元,同比下降38.18%至23.92%;归母净利润0.3-0.45亿元,同比下降76.57%至64.86%。

(部分资料来自公司招股说明书、华金证券等)

本文为公社团队集体出品,所有内容均来源于网络公开资料,仅做信息分享,无任何推荐之意,据此交易,风险自负。

- 1

- 2

- 3

- 4

- 5

- 6

- 8