核心观点

1. 兼具成本与性能,掺杂高比例天然石墨为快充最佳方案,宁德比亚迪等厂商已开始大规模导入,EV长刀片已经在掺天然(第一代刀片掺25%,第二代6月准备切天然,掺杂30%),宁德部分掺杂20%,后续提升到30%,硅碳负极技术行业领先,蓄势待发

2. 人造石墨价格不断上涨,未来两三年价格看不到拐点,人造与天然价差持续拉大,国内池厂降本意愿强烈,头部厂商开始大规模导入天然石墨, 2021天然石墨国内出货占比14%,今年3月已提升到20%,天然出货占比大幅回升,国内天然处于爆发初期;

3. 天然石墨价值量向下游负极厂转移趋势明确,行业呈现集中、垄断的局势,龙头企业清晰,贝特瑞今年天然石墨预计出货9万吨,翔丰华3万吨,公司修复弹性巨大

4. 目前人造石墨负极利润主要集中在上游环节,石墨化自供比例低于同行和负极产能供不求,部分代工导致公司过去吨净利较低,Q1石墨化自供比例不到20%,二季度提升到约50%,下半年提升至60%左右,明年80%左右,当前石墨化加工费下吨净利提升5000-6000,对标杉杉中科电气等,公司下半年吨净利6000+,天然石墨在5月完成涨价,吨净利提升最有预期差的标的

5. 比亚迪和LG占公司出货量80%以上,公司在上海宝山高新技术产业园区落地1+5+X项目,公司已经通过LG为特斯拉21700供天然石墨,为行业龙头做研发配套做准备

6.

2022年2023年分别出货7万吨、10万吨,预计2022年2023归母净利润分别为2.8亿、6亿,对应PE分别为21倍、10倍,公司作为全球天然石墨头部企业,是天然石墨快速增长下弹性最大标的,给予明年25倍PE,第一目标价150亿,较现价有150%上涨空间

解禁减持砸下黄金坑,如果错过了21年初的中科电气,那一定不要再错过现在的翔丰华!

快充与降本兼顾的最佳方案

快充已成为新能源车重要卖点,未来将成为新车型标配;电池快充性能主要取决于负极材料。主流人造石墨负极材料往往通过二次造粒、炭化包覆、掺杂高比容的硅基材料、天然石墨,以及添加碳纳米管导电剂等方式,来平衡高倍率与负极高比容量性能。

掺杂改性的核心目的在于提升负极材料比容量。该环节多样性、差异性极强,目前掺杂比例较大的材料有天然石墨、硅等,两者在理论比容量上均要高于人造石墨,天然石墨成本也更低。进行掺混后,在相同粒径下,也就是对应维持相同的倍率性能的条件下,天然石墨/硅的比例越高,材料的比容量越高。据行业反馈,日韩企业在天然石墨掺混比例上会显著高于国内企业,可能为掺混工艺、及配套电解液配方上有一定程度的差异,而硅的掺混比例目前还较低。

纳米硅粉目前300万/吨,价格高昂且技术并未成熟。特别在成本敏感的磷酸铁锂电池负极中掺杂高比例的天然石墨为快充与降本兼顾的最佳方案,比亚迪EV长刀片已经在掺天然(第一代刀片掺25%,第二代6月准备切天然,掺杂30%),宁德部分掺杂提升到20%,后续提升到30%,预计其他电池厂将跟上

人造石墨成本持续上涨

石墨化产能紧张24年前无法缓解,近期原材料低硫石油焦价格持续上涨,带动人造石墨负极成本进一步增长

低硫石油焦全国产能不到500万吨,其中负极用量150万吨,占比30%,23年占比超50%,且用于负极生产的低硫石油焦主要是抚顺大庆两厂,每年供应在50多万吨,没有扩产。目前针状焦名义产能约500万吨,但是可以直接用于负极生产的油系和煤系针状焦加在一起150-160万吨

低硫焦供给端属于炼油副产品,价格变动与油价相关性较弱,作为副产品由自身供需决定。产能主要在山东,山东新旧产能转换,后续国内中低硫焦的资源会持续减少,需求端增速比较快,目前中硫焦技术还没攻克,石油焦会继续涨价,且在供应量上成为瓶颈。

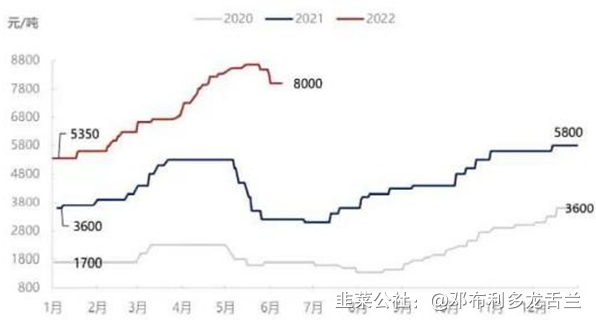

低硫石油焦从年初5000多已经上涨至9000元/吨,1吨负极用1.5吨的石油焦,成本达到1.3-1.4万,为负极成本中的大头,石油焦价格每年变动趋势相近,受停工检修复产囤货影响每年5-6月下跌,其余时间上涨,复工后各家主流电池厂排产暴增带动负极需求大幅提升,预计7月份将重新上涨

煤系针状焦产品性能差于油系针状焦,主要以油系针状焦为主,油系针状焦的原材料也是低硫石油焦,有所扩产

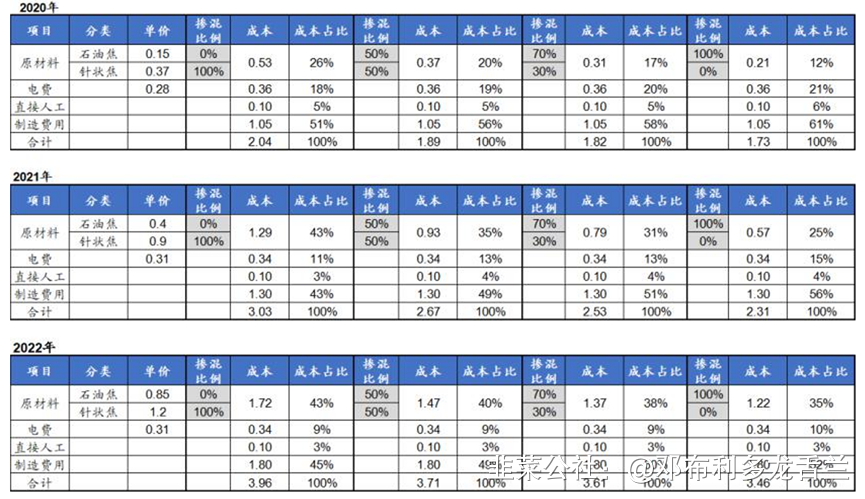

2022年人造石墨负极成本较2020年翻倍增长,原材料价格为3-6倍,低硫石油焦未来看不到明确价格拐点,带动人造石墨负极成本后续持续提升,未来负极会像今年的硅片、逆变器等,本身产能不缺,但打不动价格战,核心是原材料制约

天然石墨上游成本可控,性价比凸显

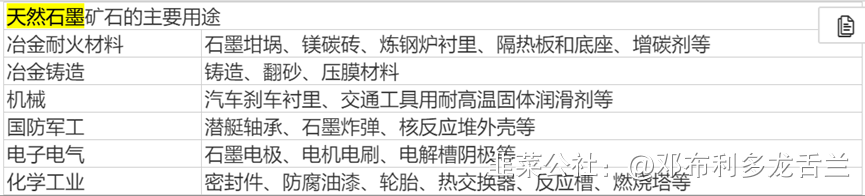

天然石墨负极材料的上游原料来自天然石墨矿石,我国天然石墨矿石资源相当丰富储量及其丰富,总保有储量矿物1.73亿吨,居世界第一位。以黑龙江省储量为首,其储量占全国64.1%,四川、山东、福建的石墨矿产也较为丰富。

负极材料只是天然石墨一个应用领域,用量不超过5%,石墨矿价格伴随大宗商品见顶,后续价格拐头向下预期较强

成本优势叠加产品性能持续提升,天然石墨处在爆发初期

成本具备明显优势

海外电池厂高端天然石墨占比较高,国内动力电池早期主要为人造石墨,天然石墨通过人造化改性,性能提升,已接近人造石墨的性能,且随着电池厂技术进步,电解液配方改进,循环寿命得到较好提升,主流电池企业开始使用天然+人造掺杂方案(天然比例可达30%),产品也兼具人造、天然石墨优点,控制成本的同时保证负极供应;宁德时代已经开始添加20%的天然石墨,受益于储能电池等成本敏感产品,未来添加量预计进一步提升到30%以上。

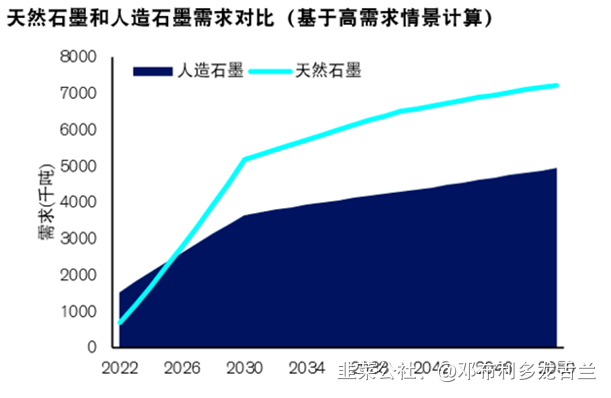

天然石墨未来市占率将大幅提升

瑞信亚太区ESG研究主管Phineas Glover撰文称,全球目前人造石墨和天然石墨负极材料分别占电池负极材料的58%和39%。预计到2030年上述占比将分别变为41%和49%。与人造石墨相比,天然球形石墨的比容量更大,价格更低。此外,生产人造石墨的碳排放强度是天然石墨的三倍以上,而且如果球化工艺成本进一步下降,天然石墨有望引发其他终端市场应用的颠覆式变革。

负极制造的进入门槛较高,而原材料球形石墨制备环节的竞争正在加剧,或许会降低成本并让天然石墨供应商或垂直一体化厂商受益。

文章链接:https://www.sohu.com/a/542295311_121123888

2021年天然石墨占比14%,今年3月,人造石墨出货量7.80万吨,环比增长28.12%;天然石墨出货量1.93万吨,环比增长60.79%,占比20%,持续提升趋势明显

天然石墨行业呈现集中、垄断的局势,龙头企业清晰,翔丰华和贝特瑞是唯二进入海外龙头电池厂的中高端天然石墨厂家,2021年两家占中国天然石墨出货量80%以上,2022年贝特瑞预计出9万吨,翔丰华预计3万吨,合计市占率保持80%以上。

贝特瑞在北交所600e+市值,翔丰华在创业板仅60e市值

客户全部为全球一流电池厂,结构极其优质

围绕龙头打造客户结构,比亚迪和LG各占40%,其中比亚迪以人造石墨为主,LG以天然石墨为主,产品间接供应特斯拉。公司在比亚迪份额约25%,人造、天然均有供应,份额仅次于贝特瑞,其中长刀片和短刀片均有较高份额。比亚迪主要采用人造二次颗粒,其他负极也在一并掺混使用,人造二次颗粒对负极容量、倍率均有较好的提升,而公司也是其主供。

已导入三星SDI等客户即将放量,同时正与日本松下,韩国SKI等海外龙头电池厂推进合作。日本、韩国动力电池市场,天然石墨的占比50%以上,随着翔丰华扩展海外市场,天然石墨有望放量增长。

产能扩张稳健,财务报表健康,进一步扩产预期较强

目前具备6万吨负极成品产能,四川1期7月开始陆续建设投产,技改叠加四川1期3万吨人造石墨一体化产能逐步投放,全年有效产能超7万吨。明年2期3万吨人造石墨一体化产能投放后,公司将具备12万吨成品负极产能,万吨权益产能对应市值不到5亿

人造石墨方面,Q2公司自供石墨化提升至约50%,预计下半年随着四川的产能投放将提升至60%左右,明年提升至80%左右

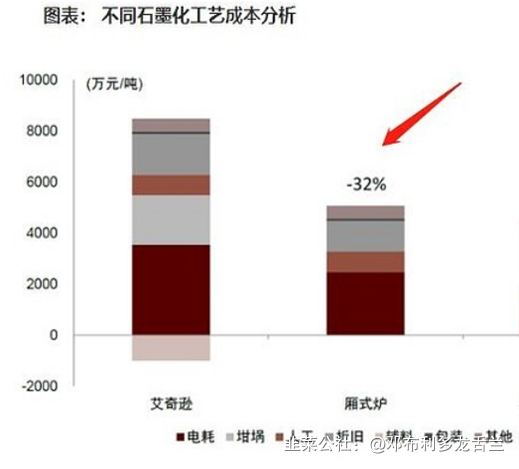

四川6万吨一体化负极为高端产能,开发新一代厢式炉石墨化加工工艺,自建石墨化车间,大幅降低成本

特斯拉和宁德在上海建厂,翔丰华将在上海宝山高新技术产业园区落地1+5+X项目,1个上海总部,5个创新研发中心和X个上下游产业项目,已经在产业园买了两栋楼,作为特斯拉天然负极供应商有望为行业龙头做配套做准备

预计公司后续将公布下一步扩产方向与计划

为什么公司单吨净利低于可比公司

Q1出货1.46万吨,其中天然、人造各50%,若加回股权激励费用,单吨扣非利润约3400元左右。

Q1仅有3000吨石墨化产能完全达产,12000吨在建试生产,石墨化自供率预计低于20%,

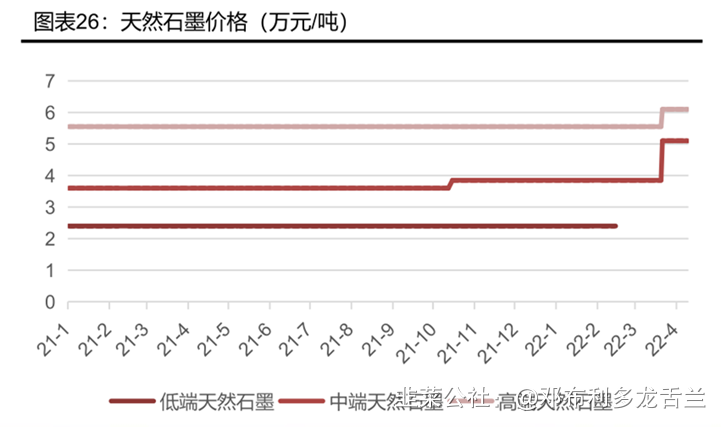

天然石墨原材料成本占比80%左右,鳞片石墨、球形石墨价格大幅上涨,涨幅在5000元左右,价格未及时传导,按此价格计算,基本无利润

人造石墨方面石墨化产能Q2随着12000吨达产,有望提升至50%下半年随着四川的产能投放将提升至60%左右,明年提升至80%左右,目前石墨化单吨净利润7000元-8000元,理论测算10%自供率提升可增厚800元单吨净利,公司从Q1不到20%提升到80%,单吨人造石墨利润可提升4200-4800元。

公司天然石墨价格在5月进行传导,吨净利大幅提升。后续天然石墨负极价格跟随人造石墨负极价格进一步上涨,原料石墨矿随大宗见顶价格拐头,天然石墨量价齐升趋势明确

相较于其他负极厂商Q2吨净利环比下滑,公司业绩有望边际环比改善

盈利预测

2022年2023归母净利润分别为2.8亿、6亿,对应PE分别为21倍、10倍

【2022年】预计出货7万吨,石墨化比例提升叠叠加天然石墨涨价落地,保守预计全年单吨净利5000元,扣除股权激励费用0.68亿元,2022年归母净利润2.8亿,2022年PE 20倍

【2023年】保守预计出货10万吨,其中人造石墨7万吨,石墨化自供比例提升至行业领先水平,天然石墨3万吨,产品价格跟随人造石墨上涨,叠加原材料降价成本改善,预计单吨净利6000,2023年归母净利润6亿,

PE 10倍

- 1