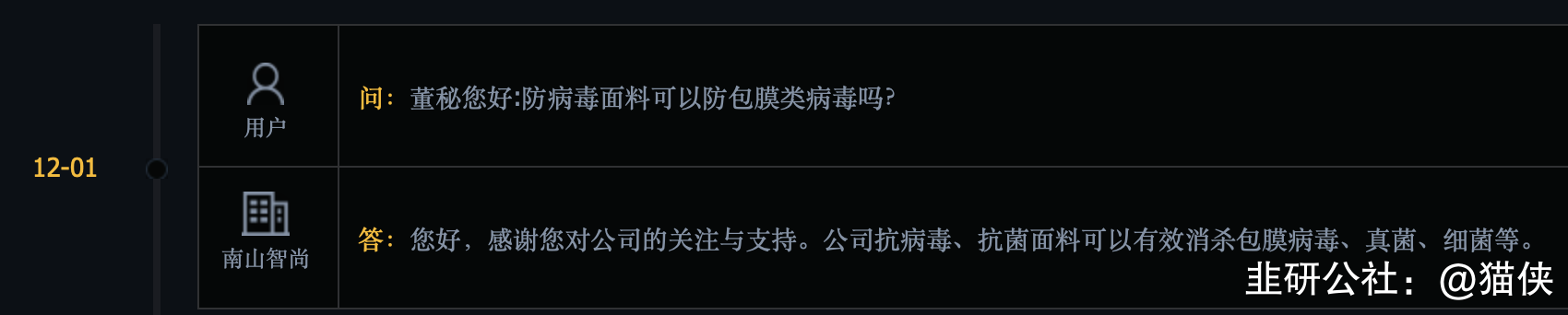

南山智尚:消杀包膜病毒+已实现产业化应用

讲一个逻辑:安奈儿预计明年初具备量产能力,目前签了深圳校园合作协议,由概念炒作转为实际订单的预期,这也是为什么之前断板后,连续走了6个涨停板!而这可能不是终点,因为目前制约安奈儿的是异动因素,这些暂且不提,高度很可能不止于此。而南山智尚是目前已经实现产业化应用,意味着本身已经不是概念阶段了。

有望补涨安奈儿,潜在补涨龙。

看一下安奈儿,就是从11.21刚开始上涨。而南山智尚是刚刚回复!所以才存在预期差!

2022年11月29日公司互动回复:公司致力于功能性面料开发,已成功研发基于银离子结合脂质体囊泡技术的抗病毒面料,并实现产业化应用,并参与中国纺织工程学会《纺织品抗病毒、抗菌整理剂及其功能评价》标准的制定。

公司简介:

山东南山智尚科技股份有限公司主营业务为精纺呢绒及正装职业装、防护产品的研发、设计、生产与销售。公司拥有毛纺织服饰产业链,涵盖了集面料研发、毛条加工、染色、纺纱、织造、后整理于一体的精纺呢绒业务体系,以及集成衣研发、设计、制造、品牌运营于一体的服装业务体系。主要产品为精纺呢绒、西装、衬衫、民用防护服、医用防护服、隔离衣。

公司亮点: 公司综合实力位居中国纺织服装企业竞争力前列

随着疫情缓和,消费复苏,订单迅速转向龙头企业,致使公司外贸业务快速增长,同比增长66.58%。同时公司高端市场占比持续提升,国产替代进程加快,使得营收及业绩稳步增长。 截止目前,公司超高分子量聚乙烯600吨项目已于7月份调试生产,在本报告期末已达到满产状态。

官网截图:校服,上面看起来是中式风格,下面看起来是西式风格。国内国外都能用。

【六大逻辑支撑南山智尚的价值重估】

1,南山智尚不止是概念炒作阶段,从董秘回复来看目前已有实际业务,那么就是一旦谈下合作,就有望快速兑现业绩的阶段。而安奈儿预计明年初才能量产。公司目前抗病毒、抗菌面料主要产品应用于下游正装、职业装、衬衫等产品,未来会根据市场及公司情况,合理调整产品战略。

2,安奈儿是南方广东的民企,南山智尚是北方山东的村委会控股(龙口市东江街道南山村村民委员会),山东出牛股。安奈儿谈下南方的合作,那么在北方的南山智尚,是不是更容易谈下北方的订单呢?

3,南方天气热,最多穿1~2件校服,北方天气冷,一年四季,各种款式,北方的同学都清楚!那么夏天薄款,秋天加厚,冬天加厚双层!北方单个学生带来的订单数量预期,是高于南方的!

4,南山智尚的投资者互动,已经显示出了端倪,有往其他民用、校服等领域扩产的可能性。官网显示南山智尚实锤已经有校服产品!中式和西式都有,意味着不止是国内可以用,国外学校也可以用!

5,南山智尚是目前,深市里面(我没去看沪市,大概率也没有),除了安奈儿以外,唯一回复了消杀包膜类病毒。新冠是包膜类病毒,之前看过安奈儿上涨逻辑的同学都明白,回复能抗菌抗病毒,和回复能杀包膜类病毒,是不一样的等级概念。从2022年12月1日中午开始,南山智尚才明确回复了能杀包膜病毒,以前的估值需要被重新评估!有很高的价值重估需求!

6,目前股价处于历史相对低位,距离上市高点已经腰斩。流通市值仅10.45亿,股价仅9元左右。目前寒潮来临,校服复苏预期明显,南山智尚作为服装消费领域,属于后疫情复苏概念股,同样能受益于后期的疫情复苏!

风险提示:订单不及预期的风险。业务转换不及时的风险。

分享逻辑,请勿跟票。

- 猫哥今天浏览公社又在大赛看到了你的贴,可惜你已经走了,你留下的中京我已吃肉了,留下的中兴我刚也上车了,想谢谢你也谢不了,说实话看见你留下的贴子我没有赚了的喜悦反而有点伤感,良师益友啊不知你何日再归来,再次祝你心想事成早日成为一方游资!不管你看不看的到我的话我还是要说一声谢谢了猫哥,等你回来了我一定把要请你喝的奶茶补上。00打赏回复投诉

- 1

- 2

- 3