光伏电池HJT设备+TOPCon设备稀缺标的!券商预计这两块业务均有望迈向头部

股市大白

无师自通的老司机

2022-08-01 11:37:28

浙商证券研报指出,这家公司是光伏电池HJT设备+TOPCon设备稀缺标的,预计这两块业务均有望迈向头部。

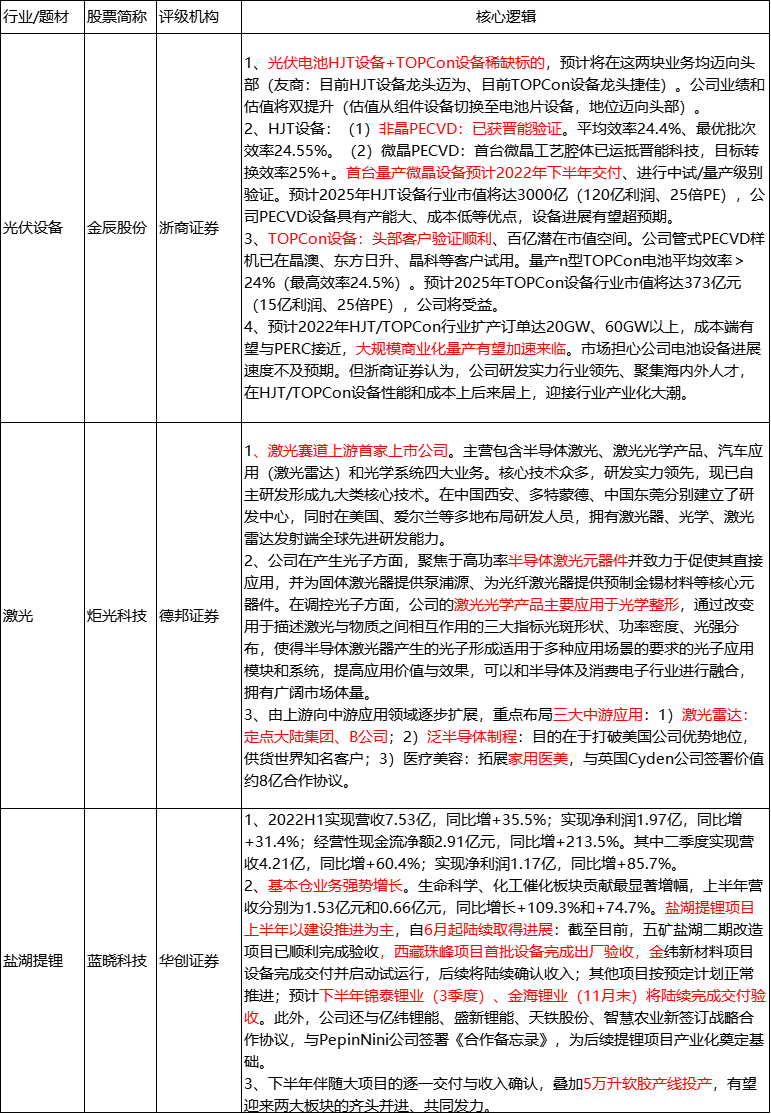

1、光伏电池HJT设备+TOPCon设备稀缺标的,预计将在这两块业务均迈向头部(友商:目前HJT设备龙头迈为、目前TOPCon设备龙头捷佳)。公司业绩和估值将双提升(估值从组件设备切换至电池片设备,地位迈向头部)。

2、HJT设备:(1)非晶PECVD:已获晋能验证。平均效率24.4%、最优批次效率24.55%。(2)微晶PECVD:首台微晶工艺腔体已运抵晋能科技,目标转换效率25%+。首台量产微晶设备预计2022年下半年交付、进行中试/量产级别验证。预计2025年HJT设备行业市值将达3000亿(120亿利润、25倍PE),公司PECVD设备具有产能大、成本低等优点,设备进展有望超预期。

3、TOPCon设备:头部客户验证顺利、百亿潜在市值空间。公司管式PECVD样机已在晶澳、东方日升、晶科等客户试用。量产n型TOPCon电池平均效率>24%(最高效率24.5%)。预计2025年TOPCon设备行业市值将达373亿元(15亿利润、25倍PE),公司将受益。

4、预计2022年HJT/TOPCon行业扩产订单达20GW、60GW以上,成本端有望与PERC接近,大规模商业化量产有望加速来临。市场担心公司电池设备进展速度不及预期。但浙商证券认为,公司研发实力行业领先、聚集海内外人才,在HJT/TOPCon设备性能和成本上后来居上,迎接行业产业化大潮。

作者利益披露:转载,不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

蓝晓科技

S

炬光科技

S

金辰股份

工分

2.20

转发

收藏

投诉

复制链接

分享到微信

有用 2

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(2)

只看楼主

热度排序

最新发布

最新互动

- 1