n 产业风向

1.注册制:全面实行股票发行注册制改革正式启动,利好创投和券商

2.利率:美联储加息25个基点,称年内不会降息

3.国产替代:总书记指出要加快科技自立自强步伐,解决外国“卡脖子”问题

4.跨境电商:三部门出台跨境电商出口退运商品税收政策

5.半导体:晶圆代工厂产能利用率普遍下滑

6.新能源车:印度计划将关税豁免扩大到电动汽车电池领域

7.钛白粉:中核钛白全面上调公司各型号钛白粉销售价格

n 重点板块分析

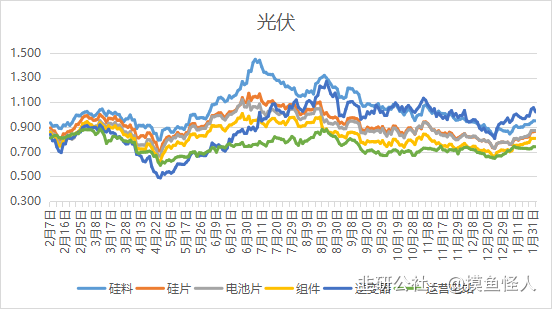

1.【光伏】硅料价格上涨,短期内或延续涨势

如图所示,本周硅料价格环比节前价格涨幅为31.02%。原因主要有三方面:

①统计数据为两周价格的累计涨幅;

②硅片企业开工率大幅提升,硅料需求增加;

③春节假期内硅片企业的原料消化殆尽,节后第一周硅料采购需求大幅增加。

调研显示组件2月环比平均提升幅度在10%-20%,3月环比提升幅度会进一步增加。预计中短期内硅料价格延续涨势。

长期来看,今年国内多晶硅产量将超过146万吨,加上进口硅料,总量将达到156万吨,可以满足600GW的光伏用料,产能是过剩的。

(点评:阶段性的价格上涨。)

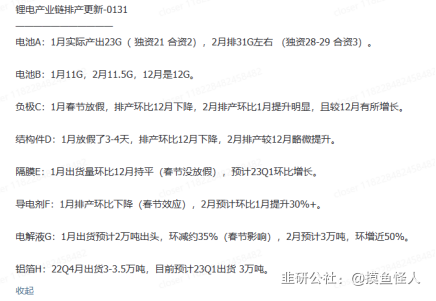

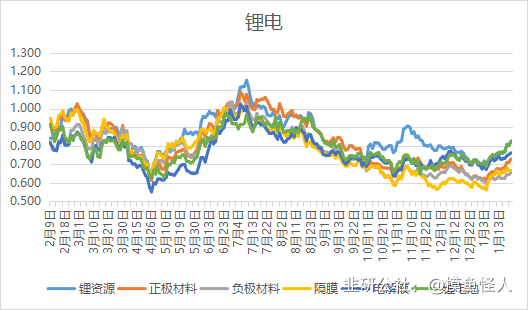

2.【锂电池】锂电产业链2月排产环比1月提升明显

如图所示。

(点评:当前新能源车库存处于低位,随着终端需求复苏,存在向上游电池和零部件补库的需求。验证终端需求是关键。)

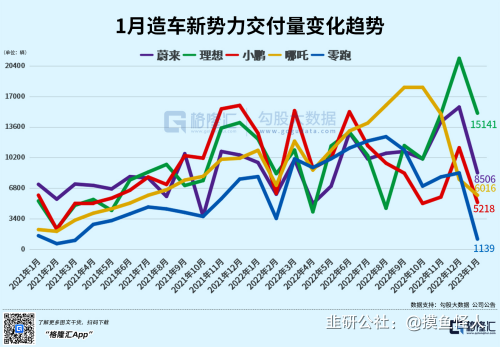

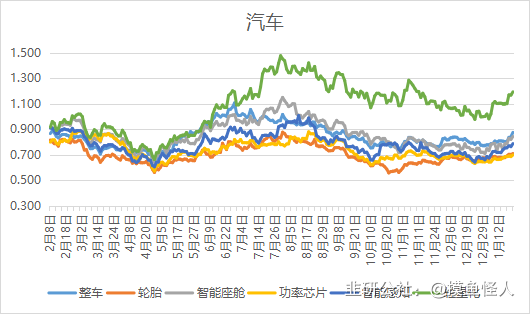

3.【新能源车】1月新能车销量环比下滑43%,理想表现良好

乘联会:1月1-27日,乘用车市场零售98.5万辆,同比去年下降45%,较去年12月同期下降43%;新能源乘用车市场零售30.4万辆,同比去年下降1%,较去年12月同期下降43%。

从新势力销量来看,受车购税等部分政策到期、春节放假时间引导消费需求前置、特斯拉等头部企业降价等因素影响,1月造车新势力交付数据环比出现明显下滑,仅理想汽车交付量破万,零跑同环比下降超八成。

(点评:符合预期,需要进一步观察节后销量和企业促销策略。)

n 公司公告

【东微半导】约2372万股限售股2月10日解禁,占比约35.2%;

【科陆电子】预计2022年度净利润亏损5000万元~1亿元,Q4亏幅收窄;

【赛伍技术】股东拟减持不超6%股份

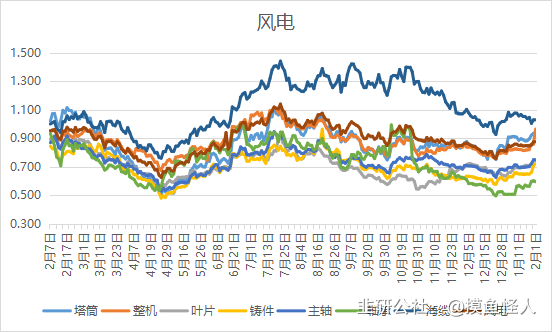

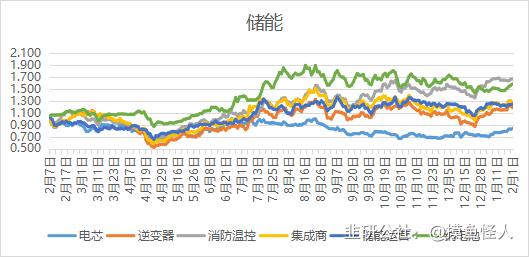

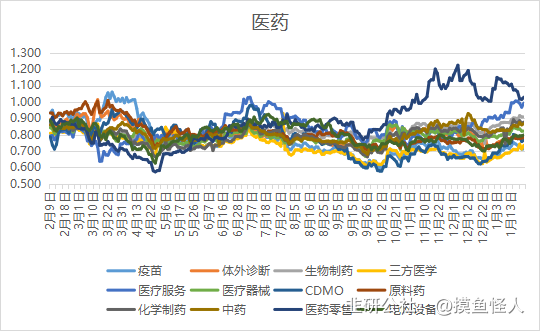

n 重点板块走势

- 1