股市大白

这个人很懒,什么都没有留下

个人资料

股市大白无师自通的老司机2022-08-09 09:12:53Chiplet应运而生,将为先进封装带来新机会、新机遇

股市大白无师自通的老司机2022-08-09 09:12:53Chiplet应运而生,将为先进封装带来新机会、新机遇- 股市大白无师自通的老司机2022-08-07 13:55:00Chiplet,到底有什么用?

- 股市大白无师自通的老司机2022-08-05 13:15:08次高端白酒价位升级才进行至1/3,短暂行业洗牌后,区域龙头增长趋势更好

- 股市大白无师自通的老司机2022-08-03 17:03:28培育钻业务将重塑珠宝行业渠道价值,生产端和零售端的一体化龙头利润空间丰厚

- 股市大白无师自通的老司机2022-08-01 11:37:28光伏电池HJT设备+TOPCon设备稀缺标的!券商预计这两块业务均有望迈向头部

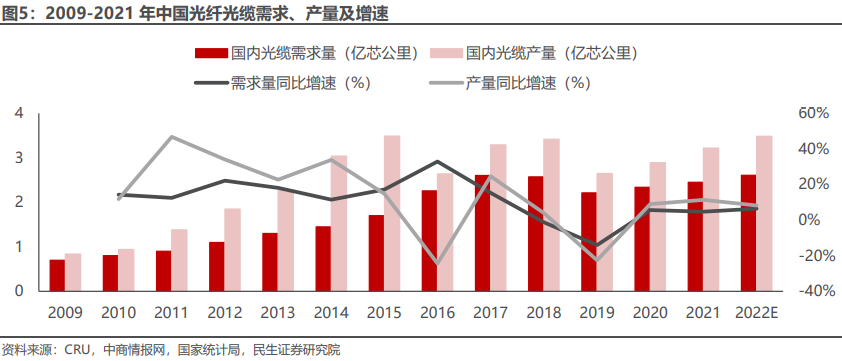

- 股市大白无师自通的老司机2022-07-30 15:45:24受限寻求第二增长曲线,光纤光缆龙头转型有哪些看点?

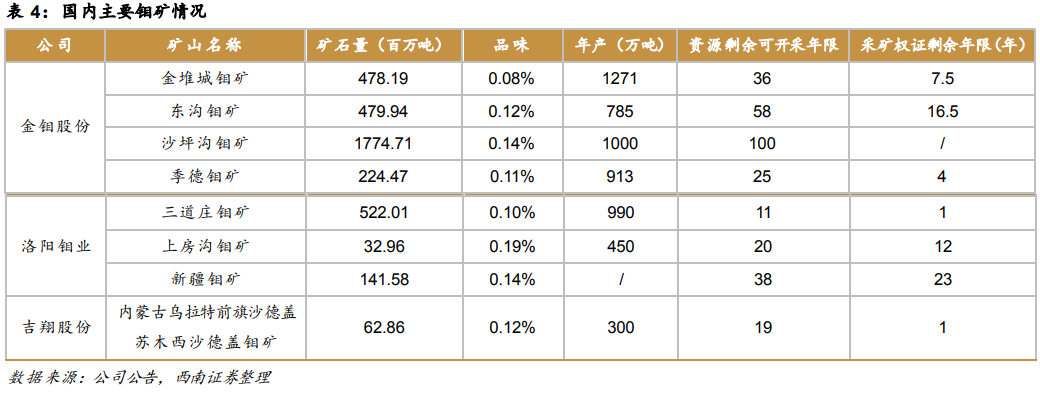

- 股市大白无师自通的老司机2022-07-30 15:41:29钼供需缺口或持续扩大;钨丝替代进程有望加速

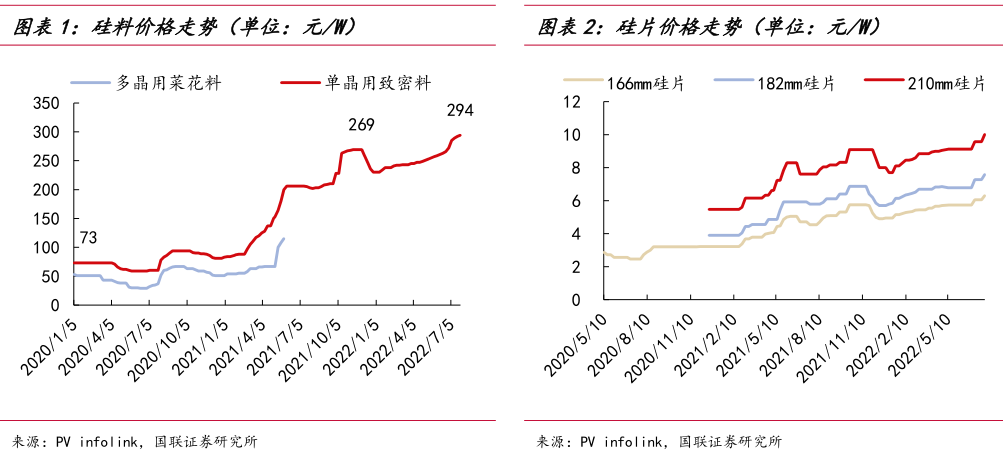

- 股市大白无师自通的老司机2022-07-29 16:13:36硅料价格Q3起有望进入下行通道,光伏产业链利润将重回“凹形曲线”,组件端利润修复空间大

- 股市大白无师自通的老司机2022-07-28 20:49:24机器代人预计提速,上游零部件厂商有望深度受益

- 股市大白无师自通的老司机2022-07-28 20:46:38储能又出新方向,重力储能是个啥?

- 股市大白无师自通的老司机2022-07-27 15:34:03光伏电池片再涨价,分析师提示TOPCon电池制造端和设备端投资机会

- 股市大白无师自通的老司机2022-07-27 15:21:43受限风电环氧结构胶今年预计出货3万吨,原料降价,毛利率预计比较大回升

- 1

5

关注

34

粉丝

96.11

工分

沪ICP备20009443号

© 2020 上海韭研信息科技有限公司

关于韭研公社

问题反馈

有问题请联系@韭菜团子

公社愿景:韭研公社,原韭菜公社,投资干货最多的共享社群,汇聚全网最深度的基本面研究,消弭个人滞后机构的逻辑鸿沟。

风险提示:韭研公社里任何网友的发言,都有其特定立场,均不构成投资建议,请投资者独立审慎决策。