一、最新事件:6月份地面电站装机环比增加86%。

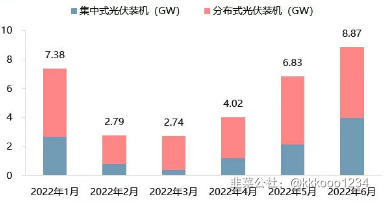

7月19日,国家能源局数据公布最新数据:6月整体光伏装机8.87GW,同比增长119%,环比+30%;

分结构来看,分布式一如既往的好,6月新增4.89GW,但环比增长仅4.3%;结构亮点在集中式电站,6月3.98GW,环比增加86%,是今年以来首次增长这么快。可能是大基地项目启动了。

这次地面电站数据比较好,可能不是最终的拐点,最终的拐点一定是硅料价格见顶,最迟在明年初吧,最早可能今年年底,但这个不好说。但又有什么关系呢? 现在最差的时候大概率过去了,公司的拐点已经来了,行业的拐点不久可以见到了。 就等待到时候数据验证!

二、公司过去为什么一蹶不振?再蹶也不振?

1)核心是看他的业务结构,地面电站受压制。

受地面电站低迷影响,公司2021年营收竟然是下降的。20年抢装的带动下31亿,21年才24亿。从上面的装机数据,其实我们能看出来,现在光伏的高景气来自于分布式光伏,而不是地面集中式;此外就是海外出口了。

恰巧公司的光伏支架,主要是用在集中式电站,分布式电站主要用铝合金支架,但这种支架性能差一些,不适合在集中式电站。另外,公司大力发展的跟踪支架目前在国内渗透率不高。

所以,市场一直在等拐点的到来。昨天的数据相当于打了第一枪起义。但是后续还须熬过黎明前的黑暗。

2)为什么价格传导不畅?公司做客户黏性的策略。

公司提到21年硅料涨价,项目总往后推,往后推成本也在涨啊;后面地面电站量少,公司的重点在于扩大市场份额,而不是去跟下游要价。

所以核心还是地面电站能不能起来,能起来,后面价格就正常了,毛利率也会恢复正常。现在大宗价格降,也不怕你往后推了。

三、公司的压制因素解除的怎么样了?以及公司做了哪些努力。

压制因素

1)成本。

固定支架成本中72.29%是原材料、19.04%是外协镀锌费;而跟踪支架中,原材料占比82.89%、外协镀锌费占比7.88%。钢材的成本大概在50%以上。

那我们现在看到钢材的价格是大降的,环比大降,同比更是。2022年卷材期货最高接近5200元/吨,目前不到3800元/吨,差价接近1400元/吨。去年4-10月螺纹价格都在5000元/吨以上,最高接近6200元/吨。一季度至今下跌接近1000元/吨。

考虑到公司是提前中标锁定价格,那么4-5个月后交货成本下降的部分大概是可以归到利润的。

测算一下,1GW光伏电站使用4万吨钢材支架测算,1000元/t,大概1GW 是0.4亿元,公司的产能是9GW,年底12.2GW,按9GW算就算3.6亿元,只算2个季度 也有1.8亿元。

别的成本,公司也在年报中提到芯片成本,海运费成本等等,

2)跟踪支架此前被压制。(公司的跟踪支架全球市占率7-8%,第四名)

一者此前依靠补贴,用跟踪支架还是固定支架。没什么差别。平价后 度电成本更低的跟踪支架会更有吸引力。

二者此前项目主要在三北地区,消纳绿电能力很差,多发的电有什么用?反正也弃光了。现在就不一样了,大型基地强行配储,电网调峰等会增加并网,跟踪支架的存在是有意义的。

未来会逐步向海外高渗透率靠拢。海外大概50%,我们不到20%。

公司做了哪些努力?

1)扩产能,应对未来有望到来的爆发。

2021年大概6GW,现在是9.2GW,到年底印度产能3GW投产,就是12.2GW,比去年增加一倍。后面大概率还会扩产。

2)缩成本。

公司的30W吨镀锌生产线产能将落地,自主研发平行驱动器、电控箱等。其中镀锌当前试生产环节,预计二季度产能提升,价格每吨预估节约250-300元/吨。

回转装置,疫情好转后生产设备将会到位,自产后每个回转装置成本节约预估在300元左右。

两者合计节省600元/t左右成本,对于5GW就节省了1.2亿元,9GW就能节省2亿元。

最后,我们来简单估算一下,

不考虑成本的节约,

按照以往的盈利水平,12GW,大概是43亿元左右的营收。好的话能够带来4亿元,不好也有2亿元。

大概现在的价格,公司30倍出头吧。23年要是像券商说的有6亿,那就有20倍。这个价格是不贵的。

后续要是市场反应反转的预期了,到时候还能炒高一些。

总结一下,短期是业绩最差的时候逐步过去;中期能在几个月后看到拐点;中长期公司产能扩张+跟踪支架渗透率提高。

- 风电是这段时间新能源涨的最好的板块,市场吹的最猛的还是成本下降。

光伏支架就类似光伏里面的风电股。困境反转的逻辑。

其实风电这个时候差不多了,风机价格又降了,市场不看了而已;大部分风电个股还是要回去的。

31打赏回复投诉于2022-07-21 11:14:06更新查看1条回复 - 纪念一下。7月28日,距离我写这个票的时候,已经上涨36%。00打赏回复投诉于2022-08-15 10:57:31更新查看1条回复

- 风电板块,成本下降的逻辑已经基本演绎。其实我在5月的时候就看到了,当时给大家说,没人相信。但是清醒的认识到,其实也就是光伏的补涨。

其实只有锁定价格的成本下降才是利好,不能锁定价格 的下降没有意义。

就基本面而言,风机价格又下降了,可能很多人没看到,这是杀逻辑的。

下半年风机装机回升也是预期内。

10打赏回复投诉 - 10.25-逻辑没变,但时间节点渐行渐近!

地面电站终将起飞。看好 光伏支架龙头中信博、铝边框鑫铂股份。4季度40GW装机一雪前耻!

00打赏回复投诉 - 10.20更新:此前6月份地面电站数据迎来短暂的修复,当时借着这个由头,充了一波。最高也涨幅接近60%。

现在这个大的逻辑没有变,甚至被强化。

10月份硅料协会马会长调研纪要中,明确四季度大基地的装机量超40GW。叠加成本下行,现在就是地面电站的至暗时刻,困境反转的力量很强大。

00打赏回复投诉

- 1

- 2