领导,当前时间点请重视苏大维格

三个理由!

一倍空间!

1)光刻机和纳米印压双路线,国产替代主力军!

2)电镀铜迎来放量元年,公司喜迎新增长极!

3)苹果MR有望6月面世,公司是潜在受益者!

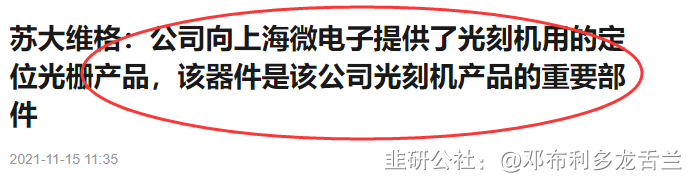

国内知名芯片设计公司解散事件明明明白白告诉我们不管有再强大的设计水平,没有制造能力无异于纸上谈兵,而摆在制造端我们需要攻下的最困难的山头就是光刻机,苏大维格是国产光刻机核心零部件厂商,给上海微电子供货定位光栅尺。

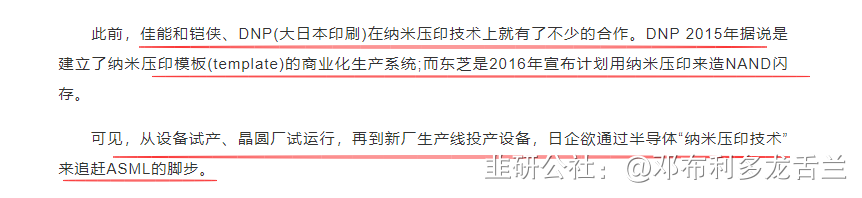

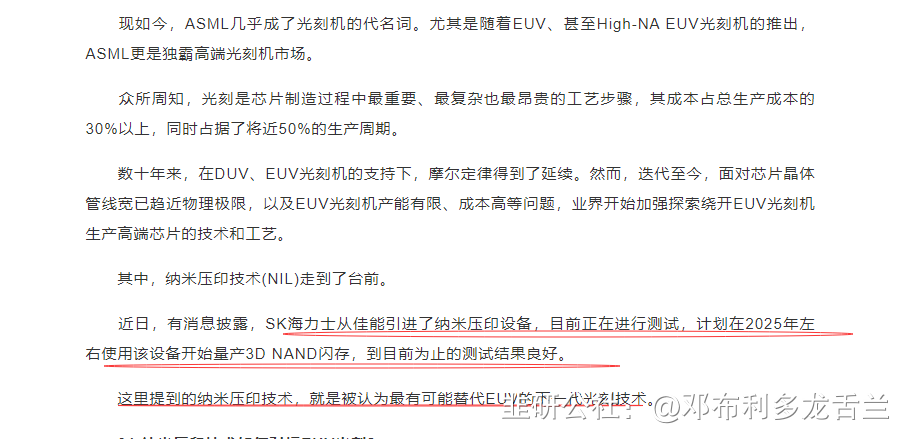

除了光刻机,纳米印压同样不可忽视,用一句话总结“纳米印压是最有可能替代EUV的下一代光刻技术”

日前有消息披露,SK海力士从佳能引进了纳米压印设备,目前正在使用该设备量产3D NAND内存测试,到目前为止测试效果良好。

日前有消息披露,SK海力士从佳能引进了纳米压印设备,目前正在使用该设备量产3D NAND内存测试,到目前为止测试效果良好。

苏大维格,是目前A股里唯一具备规模化量产纳米印压设备的公司!

电镀铜是光伏金属化环节降本的重要方式,电镀铜能够将电池片浆料环节降本到1毛钱/W,由于铜体的导电性好于银浆,且栅线更细,能够有效提升效率0.3-0.5%。

苏大维格光伏电镀铜业务进展顺利,即将形成订单,公司2022年投入研发,运用投影+衍光方式,没有使用LDI,公司方案相较于LDI,成本显著降低,未来有望成为主流方案。目前已做到15微米,1秒每片的节拍,厚度为十几微米,保证导电性。目前合作的设备厂商有两家。电池片方面,与国电投深度合作签大单,年底上中试线,每GW价值量3000-5000W。

苹果MR有望6月面世,“虚拟”体验升级有望带来“真实”的市场爆发。

公司长期致力于新型显示领域裸眼3D显示、AR光波导镜片、AR-HUD及VR光学材料等先进技术的研发,具有较为深厚的技术储备,并已攻克相关产品的批量化生产关键技术。

21年,与高伟电子签署战略合作框架协议,在TOF、AR、MiniLED、光子芯片等多个领域,通过组建团队、合资公司、建立新型研发机构、整合客户资源等方式开展合作达成共识。

据公开消息透露,高伟电子是敏感AR/MR头显的独家相机模组供应商。

传统业务:预计公司2023年传统业务净利润为2.21亿元,给予24倍估值对应53亿

光伏业务:预计 2023-2024 年公司光伏设备收入分别为 2、4 亿元,选取东威科技、迈为股份、芯碁微装等作为可比公司,参考可比公司 2023 年 11 倍 PS,给予公司光伏部分业务合理市值 22 亿

光波导:以海外公司 Wave Optics 为可比对象,2021 年 Snap 以 5 亿美金对价收购 Wave Optics,约人民币 35 亿元。不考虑二级市场估值溢价保守给与该业务35亿

综上合理市值110亿元