7月12日盘前,钧达股份发布发布上半年业绩预告,但其实这个业绩根本不是重点。

上半年公司归母净利润2.5-3.0亿元,对比去年同期亏损;扭亏的原因在于上半年完成了汽车饰件业务的剥离,获得投资收益2.15亿元,这是这份业绩的核心。 但这不是钧达的投资逻辑!

假如后来的投资者看到这份业绩,没有研究过钧达,那一定认为市场是瞎炒,因为这个业绩完全是剥离资产扭亏,不是经营能力带来的,第二天必砸。 今天市场果然砸了。

那么,钧达股份应该看什么? 看子公司捷泰科技。

那么下面我们看看钧达收购捷泰科技。

二、钧达收购捷泰科技转型光伏电池。

2021年7月19日,钧达股份持股51%的捷泰科技(江西上饶),捷泰科技彼时只有8GW的PERC电池片,单W盈利大概也就3.7分左右,但是2021年能够盈利已经是很强了,不信去对比一下行业龙头爱旭股份-2021年除了一季度剩下都亏钱,随后今年迎来了股权注销,开启翻倍行情。

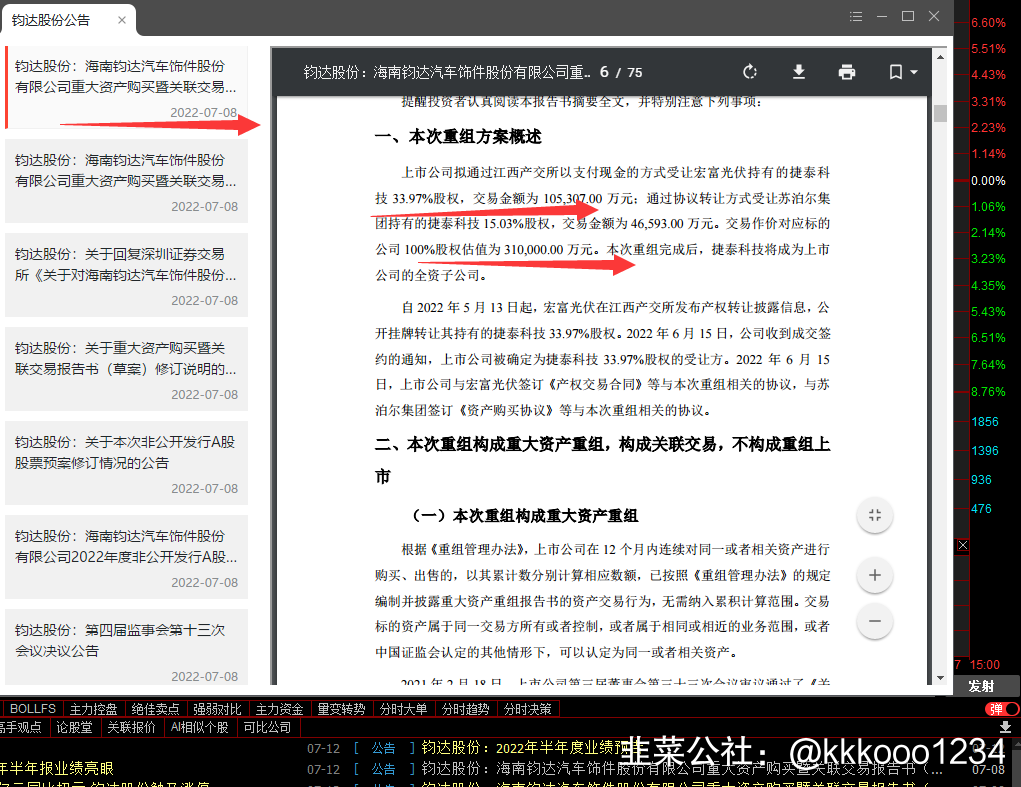

今年6月14日盘后,钧达股份发布拟筹划定增公告。筹集资金用于收购捷泰科技剩余大部分股权。公司拟竞买买捷泰科技 33.97%股权,收购后将持股85%,基本完全转型成光伏公司。

7月8日,公司又发布重大资产购买公告,买入剩下股东的49%股份,捷泰科技将成为钧达的全资子公司。

从业绩的角度,此前都只是并表,49%的收益并没有放到归母净利润。从三季度开始,就会全额并进来了。

三、捷泰科技的情况

2021年底,捷泰科技有8.2GW P型电池产能,单W盈利3.7分,大概2.2亿元盈利;

2022年上半年,捷泰科技实现收入39亿元,同比+127%,净利润1.75亿元,同比+98%。二季度盈利1.15亿元,环比增加92%。公司的盈利能力持续改善。(今年上半年就接近去年全年,而且是在硅料历史新高的背景下。)

那么捷泰科技的未来看什么? 看N型电池的扩产:

1)公司在7月初完成了一期8GW的TOPCon大尺寸电池投产,目前看,公司用硅片厚度135μm,电池效率和良率均处在行业领先水平。预计22Q3完成爬坡,全年TOPCon电池片出货预期2-3GW;

2)预计二期8GW的TOPCon产能将于年底开工,23Q1建设完成。

也就是说今年的产能是8GW P+8GW N;明年这个时候就是8GW P+16GW N.

N型电池的扩产才是钧达股份的核心。

不用去争论TOPCon HJT电池,我觉得这不是重点,两个我都看好。目前正处于N型替代P型的起点,对于两者都是0-1增量的市场,短期内都是利好。而且晶科能源、天合光能这些巨头下场,代表的是利益阶级之争,不会说很快就没了。 而且纪要也表明,目前TOP的组件是有优势的。

那么盈利怎么看?

目前8GW电池公司大概年化能盈利4-5亿元;

今年三季度8GW TOP电池投产,明年一季度预计8GWTOP电池继续投产,合计是 16GW N型电池,大概能带来12亿元。

两者合计是16亿元,这个估算不算激进,中性。而且这个估算与钧达的会议纪要是相符的。

目前钧达股份才140亿元,加上定增也不到10倍估值,今天市场竟然大锤,离谱。

- 感谢市场厚爱,认可了钧达的逻辑。距离我调仓至今,最高上涨超85%,接近此前预期的翻倍目标。

人迹罕至的时候,我们买入;但人声鼎沸的时候,差不多该退出了。

20打赏回复投诉 - 券商不干人事,狂吹。管杀不管埋。

这个时候吹拐点,泡沫化意图明显。我们所说的,基本上已经是明后年的盈利情况。倘若发生变化,其实很可能会不及预期。

当然了,如果还在车上,可以享受泡沫,等待合适的机会再出。

00打赏回复投诉

- 1