10PE的华为MATE60概念股,深度受益华为王者归来

坏哈密瓜

2023-09-22 09:48:37

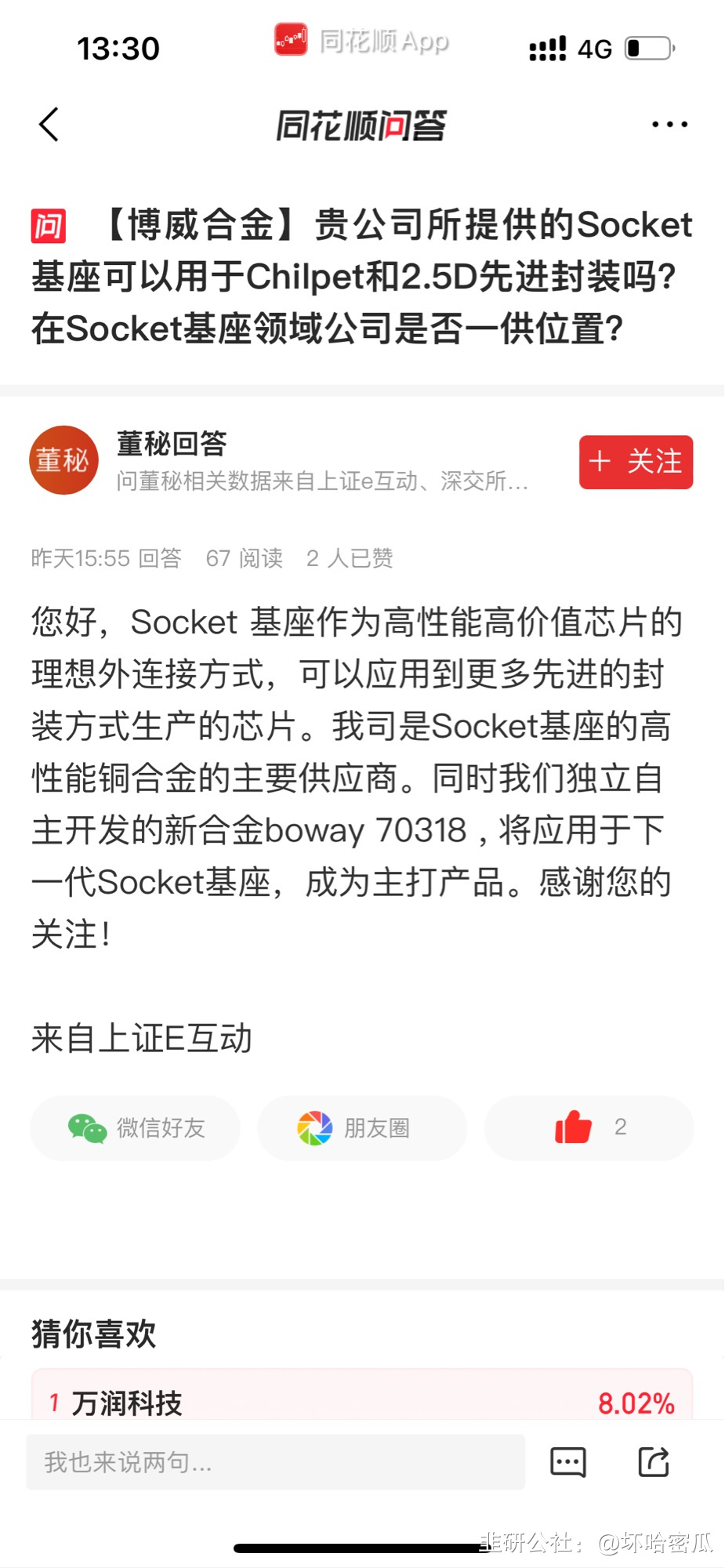

1.华为mate60因为采用7nm工艺,功耗相比其他高端soc偏大,所以华为联合博威合金专门开发了新款散热材料,拆机后巨大的散热板十分显眼。

2.深度受益华为王者归来,高端合金材料放量可期。

不光是消费电子,公司跟华为在很多方面都长期合作。上周博威合金交流提到华为mate60pro发布,异常兴奋:前几年和华为做的这么多研发储备,这次终于熬出头了。

3.光伏业务保证业绩,23年pe仅10倍。

公司光伏厂在越南,反垄断不受影响,出口美国溢价高,保证了公司的业绩高增长,今年10亿以上利润,现在市值仅仅100亿。

附:公司半年度业绩交流会资料

0830博威半年报交流:

1,5万吨板带材:7月产能50%左右,当月2千多吨。q3达到70%,明年满产。

2,美国2gw还早,越南先建3gw电池片,海外电池片很值钱,美国市场未来2年还是紧缺的。

十几亿资金来源就靠自己的光伏利润。

3,新材料规划 2025年末:28.5万吨=板带8.8,精密细丝3.32,棒材12.12,线材4.24。

不包括可转债的6万吨。

4、7 8月新材料还可以,下半年的目标看起来可以完成。

5,员工激励:22年为基数,每年利润增长20%。当时光伏还比较差,华为业务也还没增长,当时比较挑战,现在很简单了。

7,威兰德的成功基于德国汽车工业发展。中国的电车和华为的发展,就是他们当年的bba。

总结:我们未来是走向全球的一家材料供应商。

作者利益披露:原创,不作为证券推荐或投资建议,截至发文时,作者持有相关标的,下一个交易日内没有卖出计划。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

博威合金

工分

10.60

转发

收藏

投诉

复制链接

分享到微信

有用 6

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(3)

只看楼主

热度排序

最新发布

最新互动

- 1