国内头部电池厂增加天然石墨的使用比例,天然石墨市场进入高速增长。S君禾股份(sh603617)S 入股哈工石墨,布局天然石墨从矿产到负极的全产业链,享有未来并表优先受让权直到51%。公司原有家用水泵出口业务持续稳健增长,收购的哈工石墨预计24年达到5亿利润,目前流通市值仅40亿,君禾的投资价值远高于其他负极企业。

1. 为什么要用天然石墨?降本提效。

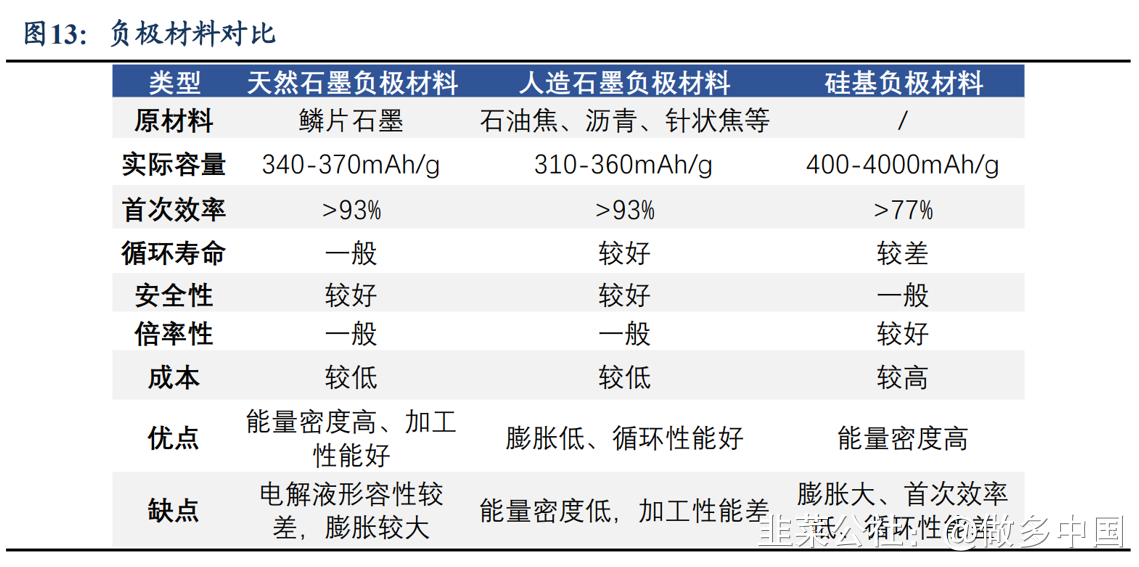

负极材料中,全球天然石墨占比接近45%,21年国内天然石墨仅占14%,作为国内天然石墨绝对龙头的贝特瑞出货市占率达到63%,其天然石墨负极下游客户主要是松下、LG、三星,主因是日韩企业对电解液的理解更好,电解液配方能力、生产技术更强,使得天然石墨形成的SEI膜质量好,有效提升循环寿命。21年12月,特斯拉与SyrahResources签订8000吨/年的4年天然石墨供应协议,为其部分model 3车型保障负极材料供应,也同样表明了特斯拉对天然石墨的使用态度。同时,储能领域对负极材料的性能要求较低,对价格的敏感性更高,随着海外小储和国内大储的需求快速放量,天然石墨用量也将增加。

天然石墨重新回到龙头电池厂的视野中。出于成本考虑,比亚迪、宁德时代等也开始用天然和人造复合石墨做负极,除了成本优势以外,天然人造混合方案亦可提高快充性能。宁德时代采用“天然+人造“方案实现3C快充:从专利内容上看,宁德时代将天然石墨设置在负极集流体上,将人造石墨覆盖在天然石墨上达到快充效果,天然负极:人造负极质量比在0.7-0.9之间,倍率性能上看电池支持3C快充,容量保持率在90%以上。

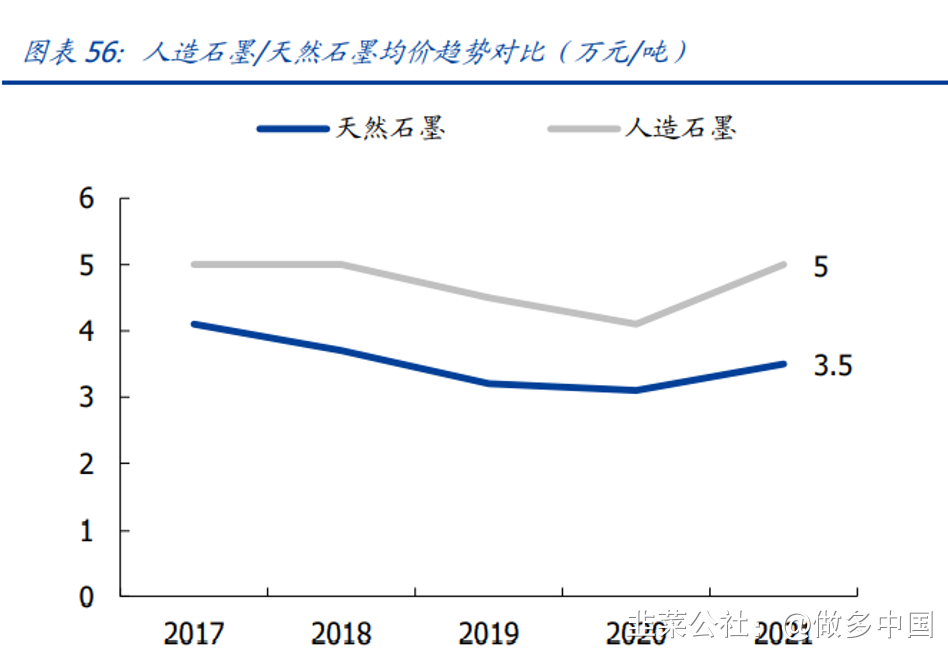

天然石墨有明显成本优势。天然石墨负极的原材料来自于天然鳞片制备的球化石墨,材料成本占比80%,生产过程中需高温处理的只有炭化环节。而在人造石墨负极生产中,石墨化成本占比超50%,单吨需消耗1.2-1.4万度电。受能耗双控等因素影响,21年下半年开始石墨化加工费大幅上涨,从2万元/吨上涨至22年中的2.8万元/吨。21年,人造石墨均价约为5万元/吨,天然石墨则为3.5万元/吨,天然石墨具有明显的价格优势并且不会受到能耗双控的影响。

2. 天然石墨矿探测开采周期长,多国列为战略性资源

2011年,欧盟委员会将天然石墨列入关键原材料(CRM)清单;英国也早在2015年将石墨列为风险矿产之一;2017年美国签署《关于确保关键矿物安全和可靠供应的联邦战略》的行政命令,以确保包括石墨在内的35种资源可靠供应。

根据国家自然资源部数据,石墨资源在中国分布广泛,目前已在全国25个省份地区发现石墨矿,共有91个矿区。其中晶质石墨矿储量中,黑龙江(鸡西、萝北)占据了全国晶质石墨储量的85%以上,产量占全国60%以上。晶质石墨初加工后的鳞片石墨是工业使用的主要类型。国内鳞片石墨品位一般为3%-13.5%,哈工石墨的平安石墨矿品位14.22%,品位处于行业高水平。

根据勘探,哈工石墨所属的平安石墨矿、密山良种场石墨矿拥有约10,520.57万吨石墨资源矿石量,约868.63万吨石墨矿物量储备。而石墨矿从探测到开采一般需要5-10年左右的时间,哈工石墨的平安石墨矿在现在的时点下即将拿到采矿权,将迅速投入生产。

3. 天然石墨的市场空间

假设23年新能源车销量在800万辆,动力电池装机量大约在440GW,加上储能电池、消费电池等其他领域,预计合计在600GW。那么对负极的需求在72万吨。假设天然石墨用量提升至20%,那么国内对天然石墨的需求就接近15万吨,远高于21年国内10.6万吨产量(贝特瑞63%、翔丰华7.63%、杉杉6.1%),且过去天然石墨负极主要是出口到海外动力电池厂,天然石墨将在行业降本需求下,快速提升渗透率。

4. 君禾股份切入天然石墨负极赛道

5月11日,君禾公告拟以4.5亿元现金认购哈工石墨新增注册资本,目标公司投后估值22.5亿元,目前已支付了第一笔增资款2.65亿元。另外公司享有优先受让权,在同等条件下有权优先购买哈工石墨实控人持有的公司股权,直至持有51%以上股权成为哈工石墨的控股股东。哈工石墨实控人承诺22-24年扣非净利润不低于0.9、2、3亿元,若净利润低于承诺金额则由哈工石墨实控人补足。

哈工石墨旗下设有5家子公司,定位石墨全产业链布局。包括国润矿业:平安石墨矿;哈工高碳:矿石分选提纯(年处理矿石60万吨、生产石墨精粉5万吨);哈工新能源:球形石墨生产(年产2万吨高纯球形石墨,正在新扩建3万吨,贝特瑞参股7%);哈工碳基:可膨胀石墨生产(1.2万吨可膨胀石墨);哈工负极:及天然石墨负极生产(规划1.2万吨天然石墨负极)。根据贝特瑞21年年报显示,21年贝特瑞向哈工石墨子公司哈工新能源购买原材料1.1亿元,作为天然石墨绝对龙头贝特瑞的供应商,表明哈工石墨已有实力和技术继续扩大天然石墨产能。

生产单吨球形石墨需要1.8吨石墨精粉,随着下半年平安矿正式投产,自产精粉成本仅1500元/吨,生产单吨球形石墨将节省外购精粉费用大约3800元/吨,再考虑球形石墨加工成本2200元/吨以及提纯成本3600元/吨,提纯后合计的单吨成本在8500元/吨,按照高纯球形石墨1.8万/吨售价来算,毛利率大约52.8%远超外购精粉的31.7%。

5. 估值测算

哈工石墨实控人承诺22-24年扣非净利润不低于0.9、2、3亿元。从现有产能和规划来看,23年高纯球形石墨产能达到5万吨(1.8万元/吨,53%毛利率),规划的1.2万吨天然石墨负极产能(3.5万元/吨),预计哈工石墨24年净利润超过5亿。

公司水泵业务保持20%稳健增长,假设后续继续通过自有资金、定增等方式收购至51%股权,公司24年净利润超过4亿。可比璞泰来、翔丰华、贝特瑞目前30倍左右估值,保守看到100亿。

- 1