行情差,来学习点干货知识吧,今天详细讲讲激光雷达。

为什么看好激光雷达?

激光雷达是高级别自动驾驶主流方案中的必备传感器,2022年步入量产元年。

摄像头和毫米波雷达的组合,对静态车辆或障碍物的识别会有问题,这方面激光雷达的效果是最好的。另外,相比摄像头等传感器,激光雷达探测距离可在 200~300m+,分辨率更高,可显著提升自动驾驶系统的可靠性,被认为是L3级及以上自动驾驶车辆的必备传感器。

2022年以来,蔚来ET7、理想L9、阿维塔11、智己L7、小鹏G9、极狐α-S HI等多款新车型上市,配备激光雷达的车型受到消费者追捧。

特斯拉为何不用激光雷达方案?

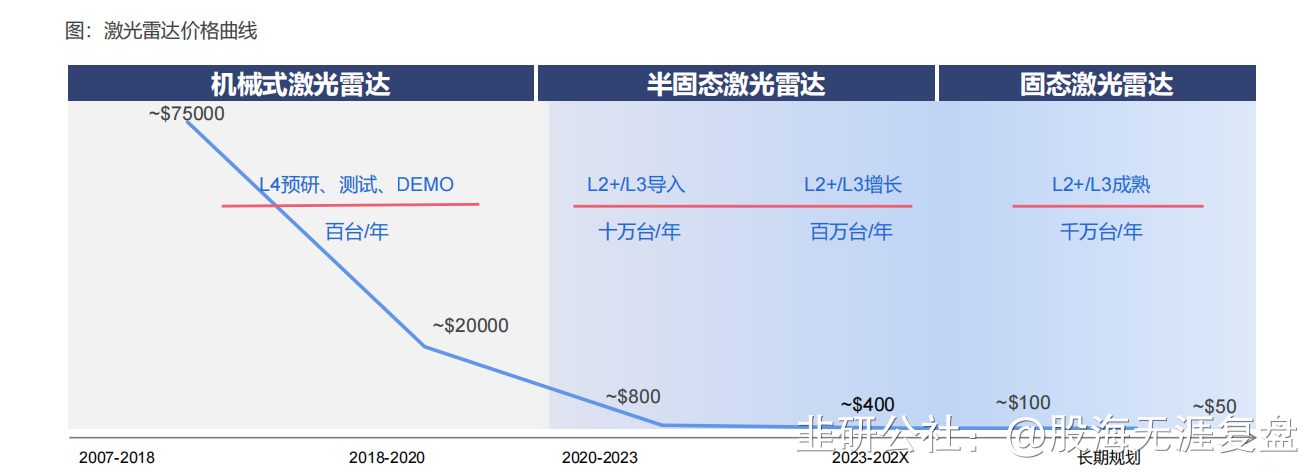

为了降低成本省钱,使利润最大化!激光雷达前几年成本非常高,甚至高达十几万一颗。特斯拉全面迈进纯视觉方案,该路线以大量数据+强大算法为基础,是特斯拉 构筑的高技术壁垒,难以复制。国内造车新势力为了追赶特斯拉的无人驾驶技术,使用激光雷达是一种捷径,虽然短期成本比较高,但未来会下降。

激光雷达未来的市场空间

研究一个赛道,必须要弄清楚这个行业的市场空间有多少,新能源汽车市场规模十几万亿,能孕育很多个万亿级别的世界级龙头企业。锂电池市场空间也有几万亿,所以宁德时代比亚迪等也能达到万亿级别。激光雷达现在才刚开始发展,市场空间不大,但随着无人驾驶政策推进,配置激光雷达的车企会越来越多,到时候人有我无的车企肯定会被嘲笑落后。人家都拿着5G手机在看视频上网冲浪,你拿一个2G的手机怎么能融入圈子?

L3级别的自动驾驶汽车,目前配备1-3颗激光雷达,未来L4/L5高级自动驾驶车型,会配置4-5颗激光雷达。

在L3级及以下自动驾驶系统中,长期目标价格能够达到500美元以下。能否打造数百美元级别的高性能车规级激光雷达,成为各家厂商竞争的重点。

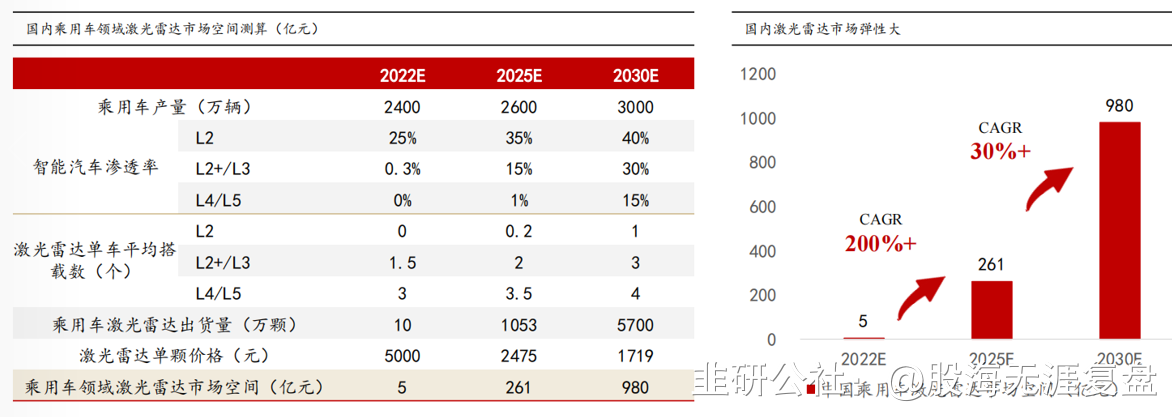

乘用车用激光雷达市场规模将在2025年达261亿元,到2030年将达到980亿元,未来3年符合增速能达到200%以上,2025年到2030年复合增速达到30%以上。妥妥的高成长赛道!

目前与激光雷达有关的上市企业不多,市值大都在百亿元上下,面对一个千亿级别的市场,未来有很大概率出现千亿级别的企业,所以说激光雷达是一个10倍空间赛道,也不算夸张。

国内激光雷达公司情况

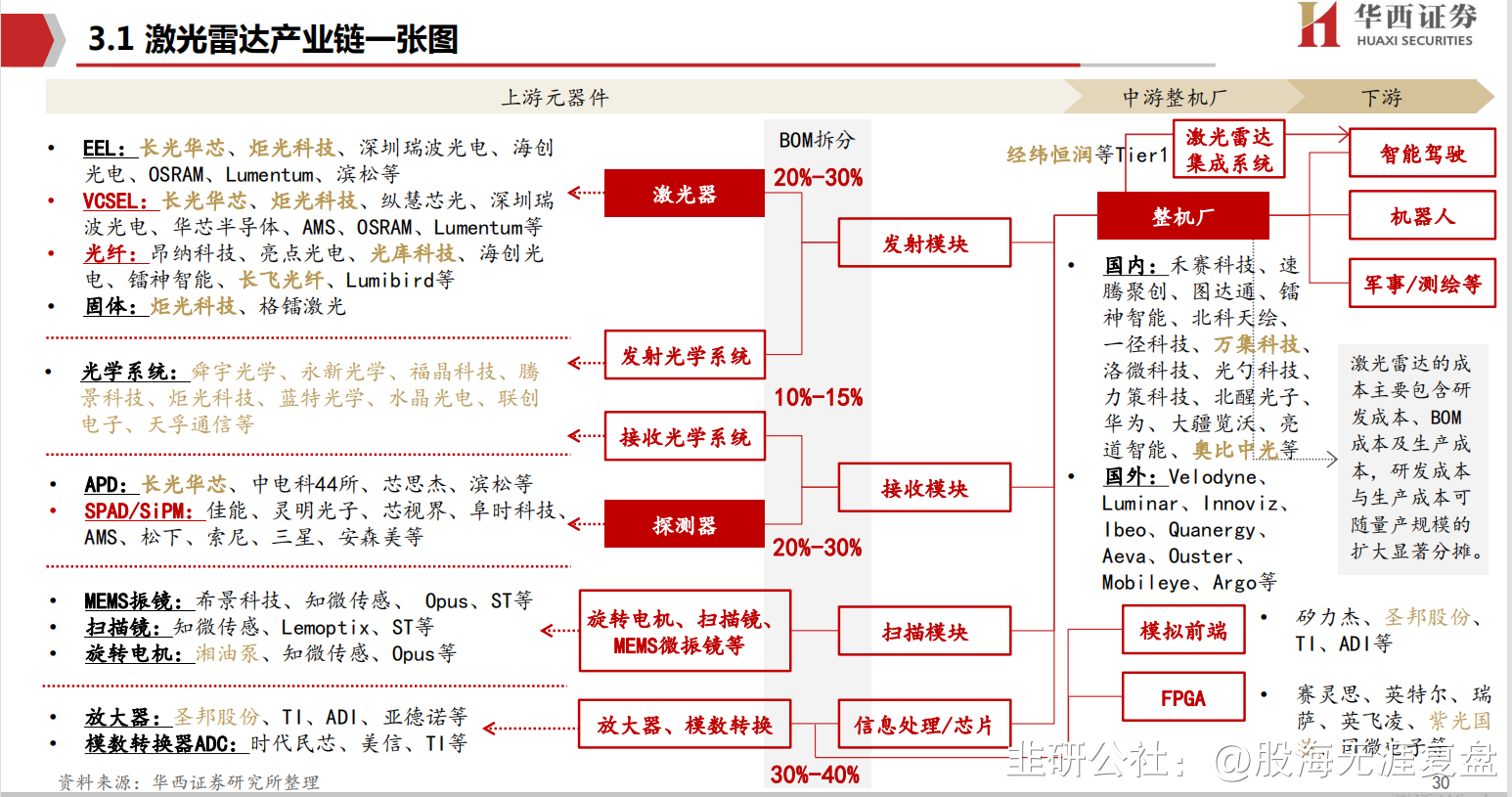

激光雷达上游是激光器、芯片等零部件厂商,中游是激光雷达集成供应商,下游是激光雷达各大应用场景。

激光雷达最重要的投资方向是中游整机和上游材料,由于技术含量门槛高,能量产的企业并不多,国内主要整机厂商有下面这些:

禾赛科技、速腾聚创是国内激光雷达整机制造比较领先的企业,产品已经应用在新势力车型上,可惜都没有上市。禾赛科技去年冲关科创板失败,未来可能去港股上市,如果去港股上市是A股的巨大损失,希望交易所能重视。

万集科技2021年12月,发布了面向高级别辅助驾驶的混合固态128线车规级激光雷达,但产品暂时没有应用到任何车型上,还处在认证阶段。

激光雷达的上游主要是激光器、探测器和芯片。激光器、探测器、光学部件已实现国产替代,芯片仍为国际巨头垄断。

(1)激光器和探测器:国内供应商近些年发展迅速,产品性能已经基本接近国外供应链水平,且在产品定制化及价格方面有一定优势;

(2)FPGA芯片和模拟芯片:Xilinx与Intel、TI与ADI等国际巨头各自垄断FPGA芯片和模拟芯片市场,国内供应商跟国外相比 从产品性能、产品丰富度到技术水平还普遍存在一定差距。

(3)光学部件:国内供应链的技术水平已经完全达到或超越国外供应链的水准,且有明显的成本优势。