重要提醒:目前个股位置较高,市场很多小作文在传,本文仅是长期价值分析,仅仅是逻辑分享,并无买卖提示,请注意投资风险,如果要因此去买卖,请绕行。

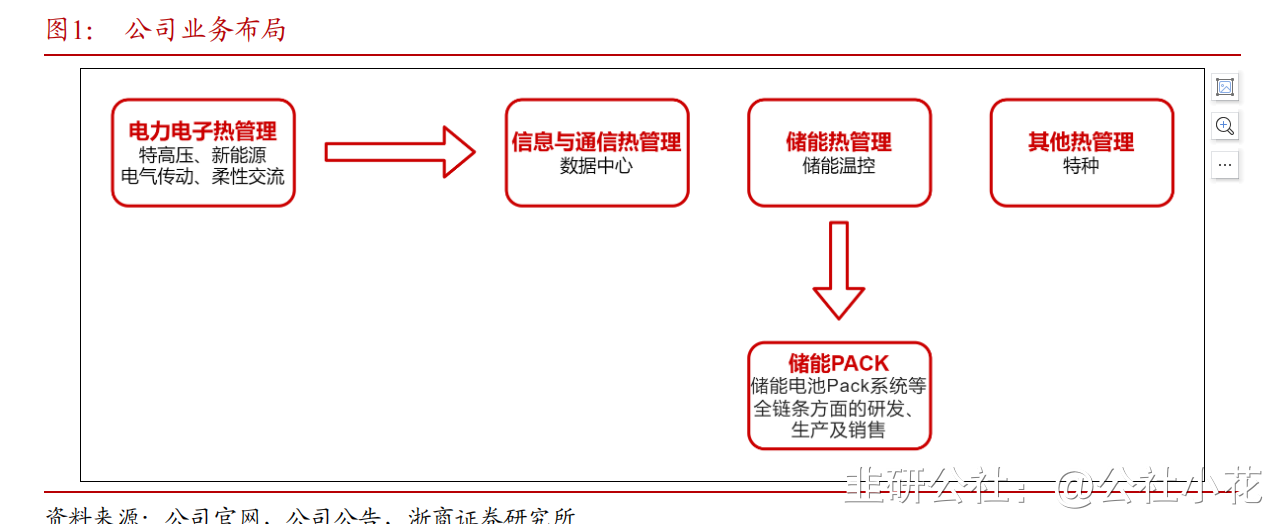

一、 什么是高澜股份

公司从大功率电力电子装置用纯水冷却设备及控制系统起家,应用场景涵盖特高压、新能源、电气传动、柔性交流等领域。 目前已经发展成为国内领先的液冷解决方案提供商:2015 年公司成功研发服务器板式液冷产品应用于数据中心冷却,2020 年高澜创新科技成立,经营新能源汽车及ICT 信息与通信等新兴热管理产品业务;并且基于储能行业乐观预期和公司现有能力将业务拓展到储能领域。

2019 年公司收购东莞硅翔 51%股权,东莞硅翔主要从事新能源汽车动力电池加热、隔热、散热及汽车电子制造业务,2022 年公司转让硅翔31%股权,进一步聚焦加大在电力、储能、数据中心领域投入,股权转让暨增资完毕后,公司持有东莞硅翔 18.06%股权。东莞硅翔不再纳入公司合并财务报表范围。

2023 年 1 月公司公告拟投资 10 亿元加快储能产业布局,投资建设“高澜全场景热管理研发与储能高端制造项目”,建成后主要生产经营全场景热管理研发与储能电池 Pack 系统等全链条方面的研发、生产及销售,储能领域进一步从热管理纵向拓展打开行业空间。

1、算力发展

算力规模未来高速增长,AIGC 拉动算力需求。 AIGC 催化数据中心液冷需求

算力翻倍时间明显缩短:大模型出现后,平均算力翻倍时间为 9.9 个月;全球算力呈现高速发展态势:参考中国信通院数据,2021 年,全球计算设备算力总规 模达到 615EFlops,增速 44%。2030 年,有望增至 56ZFlops,CAGR 达到 65%,其中智能算力由 232EFlops 增至 52.5ZFlops,CAGR 超过 80%。

功耗增加驱动散热需求升级,ODCC《冷板式液冷服务器可靠性白皮书》信息,2022 年 Intel 第四代服务器处理器单 CPU 功耗已突破 350 瓦,英伟达单GPU 芯片功耗突破 700 瓦,AI 集群算力密度普遍达到 50kW/柜。

芯片工作温度会显著影响性能,功率密度的增加使芯片的热流密度显著升高使芯片温度升高。随着芯片性能的持续快速提升,散热问题将愈加突出。

3、液冷是未来发展趋势

目前数据中心温控以风冷为主。随着数据中心绿色节能、高密度、 超大规模的发展趋势,传统风冷技术无法满足所需的散热需求,液冷技术有望成为新技术方向。液冷方案的优势主要是靠近热源、温度均匀、能耗低,也比风冷更适合户外的环境, 其方案占比正在快速提升。根据赛迪顾问电子信息产业研究中心研究显示,与风冷系统相比,液冷数据中心可以节省约 30%的能源,有效降低能源消耗比,助力满足绿色数据中心PUE 要求。

在冷却介质的选择上,液冷有望替代风冷实现更高效散热。CDCC 数据,液体的导热性能是空气的 15~25 倍。英特尔《绿色数据中心创新实践--冷板液冷系统设计参考》白皮书信息,采用风冷的数据中心通常可以解决 12kW 以内的机柜制冷,机柜功率超过 15kw,相对于现有的风冷数据中心,已经到了空气对流散热能力的天花板,液冷技术作为一种散热能力更强的技术,可以支持更高的功率密度。

当前芯片级液冷涵盖冷板、浸没、喷淋等。当前来看,冷板式和浸没式较喷淋式发展相对成熟。相较风冷方案,液冷方案初期 capex 投资有所提升,同时在 AIGC、东数西算等带动 IDC 建设需求的趋势下,液冷方案渗透率的提升有望带动数据中心温控市场的量价齐升。

浸入式液冷将成为未来液冷主要增长点。浸入式液冷是液冷服务器中的一种,相较于冷板式和喷淋式,浸入式更大程度地利用了液体的比热容特点,在制冷效果、能效比、可靠性方面有更卓越的表现,是目前突破计算中心散热局限最有可能的解决方案。因此,浸入式液冷预计将成为未来液冷市场的主要增长点。根据赛迪顾问预测,2025 年中国浸入式液冷市场渗透率将达到 40%。

4、市场规模

参考 IDC 数据,2021 年全球 AI 服务器市场规模 156 亿美元,预计到 2025 年达 318 亿 美元,CAGR 19.5%;2021 年中国 AI 服务器市场规模 350 亿元,预计 2025 年达 702 亿元,CAGR 19.0%;AIGC 有望进一步拉动增速。

液冷技术加速应用,2027 年全球数据中心液冷规模将达到 17 亿美元。根据Dell 'Oro 最新报告,直接液冷和浸入式冷却(单相和两相)预计将大幅增长,到 2027 年将达到 17 亿美元,占热管理收入的 24%。

现在中大型数据中心会配套10-20%的液冷比例,现在比例会增高,如南网就是40%,浸没液冷,比如4000个、6000个柜子的就算大项目。

如果是浸没路线如1600个柜子,冷板液冷整体造价1500-2000万之间;上浸没的话体量更大,考虑围绕浸没服务器提供冷却的这些,体量在4000-5000万元,含上工质和服务器体量就更大。

匡算 AI 服务器芯片级液冷需求百亿级:匡算 2025 年全球、中国 AI 服务器液冷市场规模 223-333 亿元、72-108 亿元。

通用服务器进一步带来弹性:匡算 2027 年通用市场液冷规模,全球保守 269-361 亿元 /全球乐观 702-941 亿元;国内保守 78-104 亿元/国内乐观 203-272 亿元。

5、公司优势

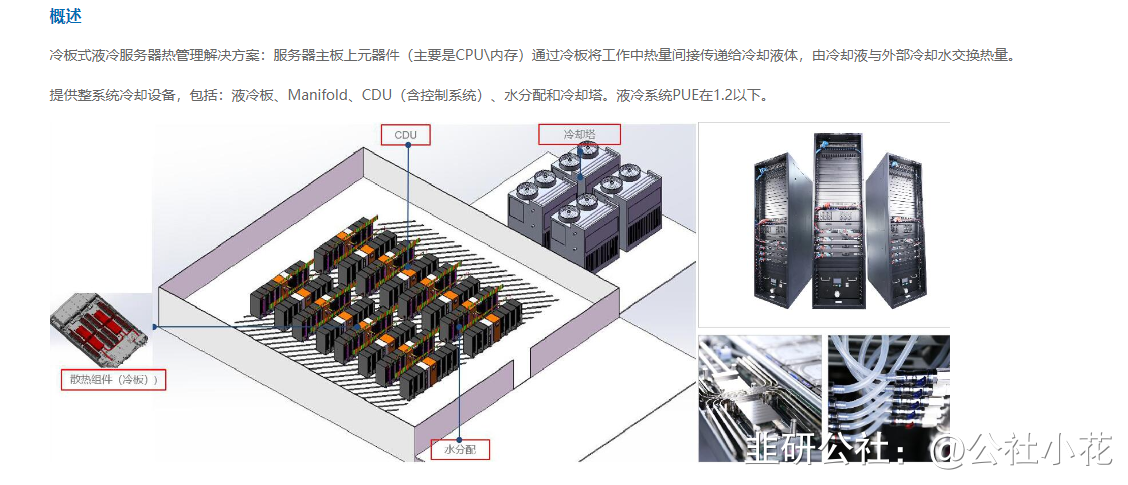

公司可提供冷板式液冷服务器热管理解决方案、浸没式液冷服务器热管理解决方案以及集装箱液冷数据中心解决方案,服务器液冷产品涵盖了服务器的冷板、水泵、户外机房、冷却塔和空冷器等,基本覆盖服务器液冷全链条的产品需求。 公司参与起草了多项液冷数据中心设计规范的起草。

公司已实现服务器液冷相关产品的样件及小批量供货。2022 年三季度合同负债0.87 亿较 2021 年底增 109%,主要系服务器液冷产品预收款增加所致。并且公司已经与国产 GPU 企业芯动科技达成战略合作。

22年矿机份额:高澜60-70%,英维克20%,另一家10%左右。高澜在矿机份额最高是因为高澜的制造能力更强,基本上整体的产线,无论manifold到整体集成能力,比另外两家都强。

客户端进展:互联网厂商中字节最快,BATJ,运营商慢一些,但是总体容量运营商体量更大。和华为有合作,规模化项目没有。

各个温控厂家都是字节的液冷白名单,高澜目前卡位比较好,从产品论证到落地的能力不错。

主流数据中心中冷板是主流,90%比例,浸没式10%。但是浸没会变成主要的方向。

冷板的液冷,最终对标冷冻水、传统水冷成本,1.1-1.2的系数,但是如果是浸没,2-3的系数。2年内,冷板和浸没能达到6:4。

23-25年之内,机构推测服务器液冷渗透率达到20%。以400万台为基数,每年增加5%,20%渗透率可能能到100+万台,如果按照2000-3000元单台的价值量,体量基本可以测算,几十个亿未来预期。

6、市场同类型公司对比

第一,英维克全链条,曙光全栈式,高澜一站自动解决方案,申菱和H公司合作。第二,英维克、申菱本来做空调,转向兼容液冷,高澜本来就是做液冷的,技术积累方面有差异,高澜液冷技术能力比英维克、申菱更强,曙光是特例,可以做冷板也可以做浸没,偏向超算,主营业务偏向超算液冷。

三、公司的其他亮点业务

1、储能

储能行业需求高速增长。CNESA 全球储能数据库的不完全统计,截止到 2022 年底,中国已投运的电力储能项目累计装机达 59.4GW,同比增长 37%。其中新型储能继续保持高增长,累计装机规模首次突破 10GW 达到 12.7GW。

GGII 数据:2021 年中国储能电池出货量达 48GWh,同比增长 167%,预计 2022 年超过 90GWh,同比增长 88%,2025 年将超过 324GWh;2022-2025 年中国储能温控市场规模将从 46.6 亿元增长至 164.6 亿元,复合增长率为 52.3%。

公司目前已经形成储能温控产品的销售,为加快公司在储能产业的布局,公司从储能温控环节向 PACK 环节的储能产业链拓展。

公司计划在惠州仲恺(国家级)高新技术产业开发区投资建设“高澜全场景热管理研发与储能高端制造项目”,预计总投资 10 亿元,其中固定资产投资额 7.27 亿元,项目建设期不超过 2.5 年(2.5 年内整体竣工并投产、2 年 9 个月内产值上规纳统、5 年内达产),项目建成后主要生产经营全场景热管理研发与储能电池 Pack 系统等全链条方面的研发、生产及销售,项目全部建成并达产后,预计实现年销售总额 50 亿元,实现年纳税总额 1 亿元。

公司目前已有基于锂电池单柜储能液冷产品、大型储能电站液冷系统、预制舱式储能液冷产品等的技术储备和解决方案。基于公司长期在液冷领域的技术积累和电网侧的产品理解、客户渠道、项目口碑,公司有望在电网侧储能项目中获得超预期的市场份额。

公司储能液冷主要由配水管路、水循环系统、制冷循环系统、控制系统构成,通过配水管路将电池的热量带出,通过水循环系统提高循环动力,制冷系统通过压缩制冷原理将热量排出到环境中,控制系统搭配 EMS、BMS 对整个电池液冷做温度、压力等调配。

公司储能液冷机型有 3kw、8kw、15kw、25kw、40kW 等,同时预研了大功率水冷如 54kw、100kW 机型。

23年2月22日为推进公司全场景热管理研发与储能高端制造项目,公司以自有资金认缴出资5000万元投资设立了全资子公司惠州高澜能源科技有限公司。此次投资有利于加快公司在储能产业的布局。

2023年4月7日至9日,第十一届“储能国际峰会暨展览会ESIE2023”在北京首钢会展中心盛大启幕,高澜股份控股子公司澜科泵业代表在新品发布会中对《“0维护”屏蔽泵在储能系统中的应用》进行深入全面的介绍,展示屏蔽泵的产品背景、特点、类型和应用场景,突出产品低噪音、无泄漏、免维护的优点。

新型电力系统建设拉动特高压建设,“十四五”期间,国家电网规划建设特高压工程 “24 交 14 直”,预计 2021-2025 年特高压投资规模将达 3800 亿元。预计特高压工程将在 2023 年密集核准、开工。国家电网 2023 年总部招标计划单列 8 次特高压项目相关采购。23 年预计核准“5 直 2 交”,开工“6 直 2 交”。

公司纯水冷却设备在特高压领域配套换流阀使用,通过对冷却介质温度、流量、水质等指标精确调控,实现系统的控制与保护及通讯功能,保障换流阀的正常工作。

参考公司招股书信息,以±800KV 特高压线路为例,单条线路将配套 8 套水冷设备, 按照 1700 万元/ 套均价(此为 2016 年招股说明书披露单价,单价包括配水管道等附件,参考行业设备价格规律,一般存在一定年降,预计当前价格会较 1700 万元/套有所下降),单条特高压线路对应水冷设备价值量在 1 亿元左右。

公司在特高压领域处于行业领先地位,是成为中电普瑞、西安西电等客户直流水冷的核心供应商。

23年3月,由高澜股份与中国南方电网超高压输电公司联合研制的屏蔽式主循环泵在±800kV侨乡换流站成功挂网试运行满百日,这是世界范围内首次将屏蔽主循环泵应用于高压直流输电领域,实现了阀冷设备核心部件主循环泵国产化,对于保障高压直流输电的安全稳定运行具有重大意义。

海风十四五和中长期均呈现乐观装机预期。参考国家能源局数据,2021 年我国海上风电新增装机 16.90GW,同时当期我国海上风电累计装机 26.39GW。参考相关省份十四五规划、风芒能源等数据,我国十四五期间规划合计新增装机规模近 60GW,而中长期规划规模合计达约 200GW。

公司是国内第一套全国产化的海上柔直项目水冷产品供应商,为三峡如东海上风电柔性直流输电工程的换流站提供外冷公共冷却系统(三峡如东海上(H6、H8、H10)项目合计并网规模 1.1GW,对应公司订单规模约 0.8 亿元)。公司参与起草了《柔性直流输电换流阀技术规范》。

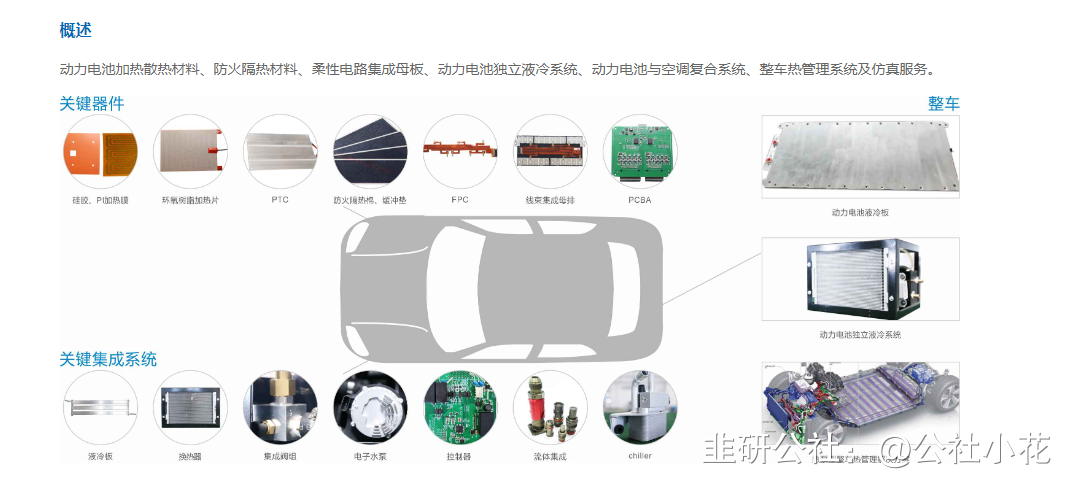

公司持有东莞硅翔 18.06%股权,后者的新能源汽车动力电池热管理及汽车电子制造业务的客户多为动力电池的头部厂商,市占率位居行业前列。

公司特种行业相关应用在军事领域等。

实控人变更

2023 年 1 月,公司发布向特定对象发行股票预案,计划向特定对象发行数量不超过 4889万 股(含本数),资金总额不超过人民币 4 亿元(含本数)。 发行对象为海南慕岚投资。海南慕岚由刘艳村女士、李慕牧女士实际控制(刘艳村女士系公司第一大股东、董事长李琦先生之妻,李慕牧女士系公司第一大股东、董事长李琦先生之女)2023 年 1 月 10 日,海南慕岚与李琦先生签署了《一致行动协议》。

此次向特定对象发行股票后,李琦先生合计持有公司发行后总股本的 25.81%,公司控股股东将变更为慕岚投资、李琦先生,实际控制人将变更为李琦先生、刘艳村女士、李慕牧女士。

五、公司未来预期

1、公司2022 年预计净利润 2.87-3.15 亿元,同比增 345%-388 %,扣非后归母净利润亏损 0.51-0.65 亿元,同比降 197%-223%。

扣非后归母净利润下滑主要系疫情影响项目投资/招标、客户降价压力、原材料涨价等影响公司水冷业务收入和利润,以及公司加快推进新能源汽车热管理、信息与通信热管理、储能热管理等业务期间费用增加较多等所致。

净利润增长主要系公司将持有的控股子公司东莞硅翔 31%股权进行转让取得的投资收益拉动,非经常性损益对公司净利润影响约 3.4 亿元。

2、选取热管理相关可比公司申菱环境(PE68)、英维克(PE67)、同飞股份(PE78)作为可比公司。目前公司市值为64亿,远低于三家公司市值申菱环境(125亿)、英维克(187亿)、同飞股份(89亿),按照平局市值133亿来算,公司目前市值为一半,未来公司具备上涨空间。

PS:以上内容参考市场公开信息,市场有风险,投资需谨慎

参考文献:浙商证券研报、安信证券研报、西部证券研报、公司官网、公众号、互动易、调研纪要。

- 1