一、事件驱动:

事件1:研究将市值管理纳入央企负责人考核。前期,已经推动央企把上市公司的价值实现相关指标纳入到上市公司的绩效评价体系中,在此基础上,将把市值管理成效纳入对中央企业负责人的考核,引导中央企业负责人更加重视所控股上市公司的市场表现,及时通过应用市场化增持、回购等手段传递信心、稳定预期,加大现金分红力度,更好地回报投资者。

事件2:中办、国办印发的《浦东新区综合改革试点实施方案(2023—2027年)》1月22日正式公布。方案提出23条改革举措,将在重点领域和关键环节改革上赋予浦东新区更大自主权。

目前98央企,管理了441家上市公司,总市值超过27万亿,900家地方国企控股的企业,这里面有超过15万亿的规模.而最关键的是本次研究将市值管理纳入央企负责人考核,这个明确方案是什么,是估值合理为中心?还是分红?这里是两个关键,因为这两个才是股民最关心,而且是能拿到手的,而在没有出来之前,我认为存在持续推动性的,而本次是第二次提了,第一次是23年4月份之后央企改革上涨了20%左右,整体也现了一些牛股。而上一次是没有负责制,本次这样讲是大超预期!而且当下是低利率的时代,更关注分红和回购,只有这才持有者才有信心,而不是铁公鸡!

二、回顾历史:

1、国企改革三十年:承上启下,破局先锋。国企改革具备“逆周期”特性往往发生在上一轮经济改革红利释放尾声,而新一轮改革方兴未艾的大变革时期。作为承上启下的中枢,国企同时肩负化解上一轮周期风险与落实下一阶段发展战略的使命。

具体来说,国改历经的几个阶段:

1)1993-2002:国企是所有制改革的先锋;

2)2003-2012:背负着去化上游庞大过剩产能,转变增长模式的压力。

3)2014-2016:提出国企通过兼并重组之后做大做强,走出来。

4)2016-2018:提出混改战略,让民企走进来,混合经营做大做强。

5)2013-2022:产业创新升级成为经济的核心目标,现代企业制度建立与国资运行的效率亟需提升。展望未来,在中国式现代化的总纲领下,新时代国企肩负引领现代化产业体系建设的使命。

央国企价值重估有哪些催化?过去来看,央国企注重规模指标,而成长弹性与经营效率有待同步提升;加之投资者结构的偏好,造成了国有上市公司估值的相对偏低。面向未来,央国企估值重塑的催化包括:股权激励带动提升运营效率、战略性重组与专业化整合、提高分红和回购以改善股东回报和再投资收益、一带一路提供产能出海新机遇等。2024年新一轮国改预期有望进一步升温。

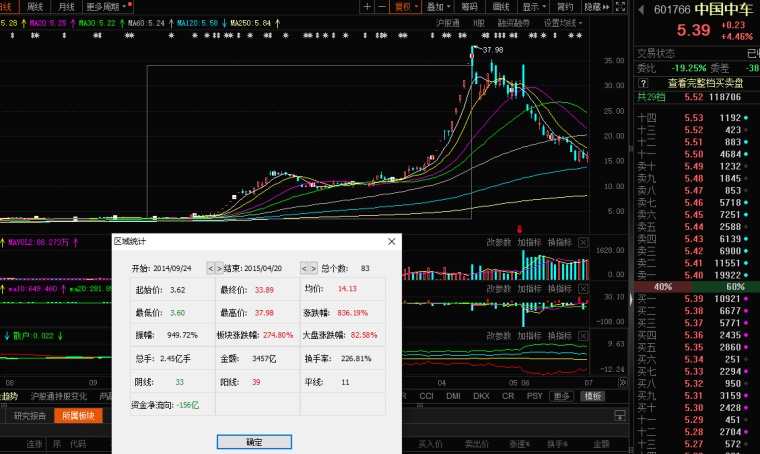

2、案例1:中国中车,2015年南北车的合并。而当时讲的就是要把国企做大做强的思路,才成就了10倍大牛!

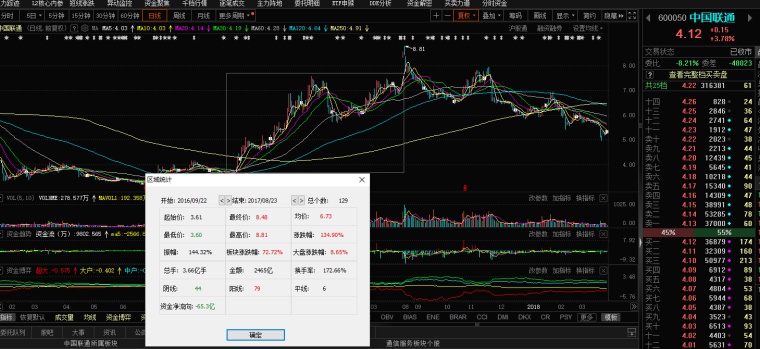

案例2:混改:2017年中国联通为代表的大牛股,将近260%的上涨。

三、展望未来:

三条主线,把握国企改革与价值重估的投资机会:

1)主线一:引领现代产业突破,建设新兴产业链主。数字经济(运营商/国资云/服务器/信创网安)/高端装备(电网/军工/机床)/新材料/医药健康(生物制品/创新药)等四大领域将是央企现代产业突破的核心。

2)主线二:维护现代产业安全,加大重组优化力度。装备制造(航空装备/造船/商用车/检验检测)/矿产资源(稀土/工业金属/普钢/煤炭)/电力/交运(供应链/港口)/建筑整合预期强烈,2024年有望进入重组催化密集期。

3)主线三:建设现代企业制度,改善国企分红回购。连续提升分红的央国企公司具备盈利能力优异,偿债与再投资压力小的特点。未来,通信/石化/交运/有色领域分红比例有望提升。

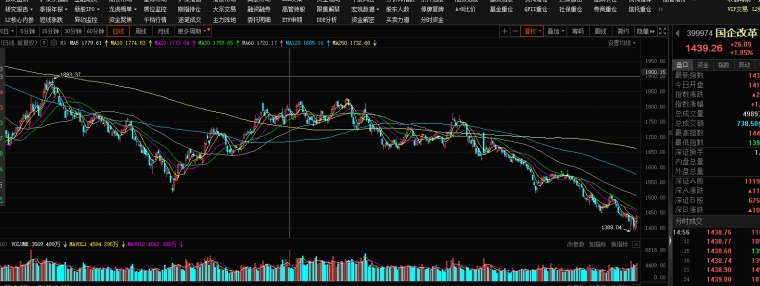

从这个结构来看,当下就是低估值,而且是历史是第二低估值,去年走了一波,而也是因为提到了市值管理,而当时也涨了了一波,但是当下以全部跌回,还创下了新低,所以这里的位置也是不错。很容易借势发动行情。

四、受益公司:

中字头+基建:中国海诚、中铁装配、中成股份、中设股份、中国中铁、中国铁建、中国建筑、中国交建、中国化学、中国建筑国际等

中字头+人工智能:中科信息、中国软件等

中字头+数据要素:中国传科、中公高科等

中字头+航运:中远海科、中远海控等

中字头+消费:中水渔业、中囯中免等

中字头+汽车类:中国重汽、中国汽研等

中字头+文化传媒:中信出版、中视传媒等

中字头+虚拟现实:中光学等

中字头+核电:中国核建、中国核电等

总结思考出现中国中车这样的10倍大牛市的概率太低了,因为之前的讲的是重组合并,除非也出现重组+市值管理的推动,不然太难了,所以有概率的是像出现混改中国联通这样的,也是不错的选择,但是长城不是一天修成,路是一点一点走出来,如果不加时间,什么多不可能出现。