POE是由乙烯、α-烯烃共聚生成,α烯烃是生产POE粒子的核心材料,其合成难度大,目前占据POE产业链利润超一半。而α-烯烃核心又在于催化剂的选用,当前国际主流POE厂家都使用茂金属催化剂生产POE。

原理:乙烯与高级α-烯烃共聚物中,当共聚物中高级α-烯烃含量较高时,聚合物会呈半结晶、低模量的特征,从而呈现热塑性弹性体的行为。狭义上的POE是指乙烯-辛烯共聚物[Poly(ethylene-1-octene)或Ethylene-1-octenecopolymer,也称EOC]。

Dow公司开发的限定几何构型茂金属催化剂应用于乙烯-辛烯共聚时,随着共聚单体含量增加,可制得从高结晶、层状形态的典型高模量树脂到低结晶、散乱束状形态的热塑性弹性体。

α-烯烃主要需求包括作为共聚单体与乙烯聚合合成LLDPE/HDPE/POE/POP等聚烯烃材料、直接聚合成聚1-丁烯、生产润滑油基础油、表面活性剂、油田化学品等。制备高碳α-烯烃所用乙烯齐聚技术难点在于催化剂价格昂贵,催化活性和选择性缺陷,以及副产物易堵塞管道等一系列问题。

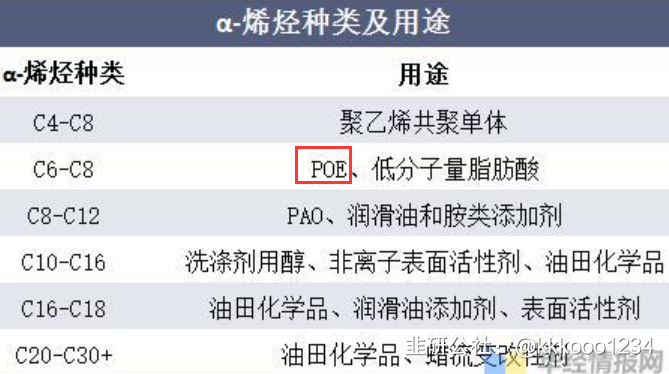

α-烯烃一般是指的双键在分子链端部的单烯烃,虽然丙烯也属于低碳α-烯烃,但是工业中一般指的C4及以上的烯烃组分,可以作为聚烯烃共聚单体的烯烃,一般为C4-C8烯烃组分,多为1-丁烯、1-己烯、1-辛烯。而C8及以上的α-烯烃,可以用于PAO、表面活性剂、润滑油添加剂等。(记住了C6-C8 α-烯烃主要做POE,不是什么茂金属聚丙烯都可以做POE,不同的α-烯烃,聚合性能肯定不一样,也有不一样的壁垒)

茂金属指由过渡金属(如错、钛、给等)与环戊二烯形成的有机金属配位化合物,具有活性高、聚合反应平稳、氢调性能良好等特点,是高端塑料的核心催化剂。

这部分小结:看好茂金属催化剂、α-烯烃都没问题,单纯从国产替代的角度是行得通的,具备一定的稀缺性。毕竟未来N型电池放量确实会增加POE胶膜的使用。但是请记住,除了硅料(明年放量后),没有什么是刚性稀缺的,包括POE胶膜,意思是涨价后会被替代,减少用量,或者其他方式 不会影响装机,目前产业链公司已经在考虑未来替代POE的使用量,现在还是双面采用POE。

二、茂金属催化剂的市场空间几何?

根据《我国聚烯烃产业技术的现 状与发展建议》,预计 2025 年 我国聚乙烯、聚丙烯产量分别为 3300 万吨、3600 万吨,按照催化剂在聚烯烃中 0.003%的典型添加量来估 算,21-25年,聚烯烃催化剂的年需求量将由约 1583吨增长至 2070吨。

假设保守估计均价自 21 年的 60 万元/吨增长至 25 年的 65 万元/吨,21-25 年,市场规模将由约 9.50 亿元增长至约 13.46 亿元。

先不说外资在这一块已经占据超80%的市场份额,假设单个公司拿到10%的份额,2025年

你的这一块营收能拿到1.4亿元。按照头部化工公司15%的利润率,预计能带来0.2亿元。

2025年的净利润你认为能给多少估值?这一块你们自己给吧,然后你再算一下这个能量大不大。

结论基本很明确,这是一个很重要的细分行业,但由于催化剂的属性,不是参加反应的

物质,因此消耗量有限,导致了市场空间非常有限。

当然了,如果你们愿意为梦想窒息,那么当我白说。

三、为什么这么多人不相信北京海洋馆的能量?

来一起看看茂化实华到底有什么?

6月8日,茂化实华发布公告称,将以现金9700万元的方式增持北京信沃达海洋科技有限公司 (以下简称“信沃达海洋”)16%的股权,若本次收购完成后,公司共持有信沃达海洋85%股权。在今年1月26日该公司以现金4.2亿元收购信沃达海洋的69%股权。合计花费5.2亿元,获得85%股权。

北京海洋馆位于北京动物园内长河北岸,占地12万平方米,建筑面积4.2万平方米,集观赏、科普教育和休闲娱乐为一体,是目前国内知名的大型内陆水族馆。北京海洋馆是世界最大的内陆海洋馆,年接待能力两百万游客,生意一直非常火爆。但是,近三年来的疫情对海洋馆的生意有较大影响,疫情反复经常闭馆,而海洋生物的养护成本却难以降低,导致海洋馆的业绩每况愈下。茂化实华此时收购海洋馆股权,也是给海洋馆输血,以渡过难关。

北京海洋馆门票单价160元/人,2018年-2021年折算成散客票次数分别为154万人、155万人、54万人、128万人。未来5年分别为126万人、128万人、130万人、132万人、135万人(疫情前87%左右)。大概每年稳定营收有2.2个亿左右,净利润大概1.2个亿,旅游股按20倍算,价值24亿元,现在市值才27.5亿元(涨停后);就算你把门票打折,你也可以看看能量如何。【注:这是茂化实华首次涨停的时候,当时分析的结果】

我相信这次大解封过后,生活终将归于平静,即便中间会有波澜。旅游的人数不会再被无端封控,恢复指日可待。

此外,很多人炒茂化 是因为公司的第二大股东是茂名石化,妥妥的国资。但其实控人是刘军,控股股东是北京泰跃房地产开发公司。

四、太多人挖催化剂补涨,其实茂金属催化剂没涨,直接炒茂化就行。

因为我理解的当天茂化实华首次涨停,然后岳阳兴长也在这个作用下涨停了,很多人就认为是POE产业链。然后也有人去拉鼎际得、沈阳化工。所以看起来很合理,POE又是光伏产业链未来预期紧缺的环节。但疏忽了为什么是茂化实华先涨停,他才是领涨的,你不应该先看看茂化实华为什么涨吗?岳阳兴长本来就是一个前期活跃的标的,他是自己做出了α-烯烃,后面要做POE粒子,跟茂化不是同一属性。不应该把后补涨的跟领涨的放一起,给茂化实华 编一个涨的理由。

(茂金属催化剂聚丙烯,α-烯烃,POE这中间有很多专业的知识,这个玩意怕是生产不了POE,问答根本就没说可以生产POE,很多人带节奏,欺负炒股的人不懂有机化学是吗?不要看到茂金属就想到POE好吗?)

因为我考虑的是首先POE产业链没有很么新的变化的情况下(毕竟POE价格最近在下跌),茂化实华涨停了,很可能是其他属性在起作用。 后面大家看到茂化实华在POE的概念股里,然后去挖补涨,岳阳兴长恰巧这个时候也涨停了,坚定了大家的信心(如果有人先拉鼎际得、沈阳化工,我就相信是茂金属催化剂)。今天又有人去拉鼎际得,然后一度涨停,这就更有意思了,更像是POE产业链了,后面又有资金把鼎际得砸下来了,这也坚定了我的想法。

但其实你冷静分析他未来的空间,基本上炒茂金属催化剂你就没必要跟了,太偏了,还不如炒赛务技术,毕竟其UV转光膜基于POE胶膜是目前毕竟稀缺的。我肯定,催化剂这个炒作理由肯定是一地鸡毛。当然了,我不排除,有钱任性的投资者不需要市场的共识;或者借助别人的一句话,XX的共识也是共识。

当然了,如果把茂化实华拉进来炒POE,我需要看到他后面自己做POE粒子(别跟我说什么茂金属,也别跟我说什么茂金属聚丙烯),甚至是POE胶膜,那这才有意思,那当我上面说的白说(知道你会说炒预期,那也当我别说,去补涨吧)。 因为我主要是看太多人吹这个催化剂了,但是学过化学的都知道,催化剂不参与反应,使用量不会多。你必须是做粒子本身才有意思。

写到这里也差不多了,继续明确一下自己的观点:

POE可以炒,但核心(包括POE胶膜的几家,还有技术突破的几家)都没炒,别先炒催化剂(只能作为加分项,可以找别的属性,比如北京海洋馆,虽然说这个被很多人笑了)。

茂化到底炒的什么,怕是只有资金自己知道了,反正这个也不重要,只要有人认同,哪怕是赵高指鹿为马 能涨就够了(别他妈瞎几把挖补涨行吗,不看好茂金属催化剂这个小分支,直接炒茂化不行吗)。

- 还是这个老师靠谱,茂化实华炒POE就离谱,POE得多火才能轮到它啊00打赏回复投诉于2023-01-06 14:40:04更新查看1条回复

- 1

- 2