10月11日,由武汉海特生物制药股份有限公司自主研发的滴眼液获批国家1类生物制品新药临床试验,这款滴眼液上市后有望成为治疗神经营养性角膜炎的首个国产生物制剂。海特生物也是武汉经开区首家自主研发生产国家1类生物制品新药的企业。

西维埃大股东股权质押给了海特大股东,同时海特是西维埃二股东,他家创新药就这样一个培养方式 先参股等临床III期拿到上市公司申请上市再并入上市公司。

眼药+减肥药+创新药

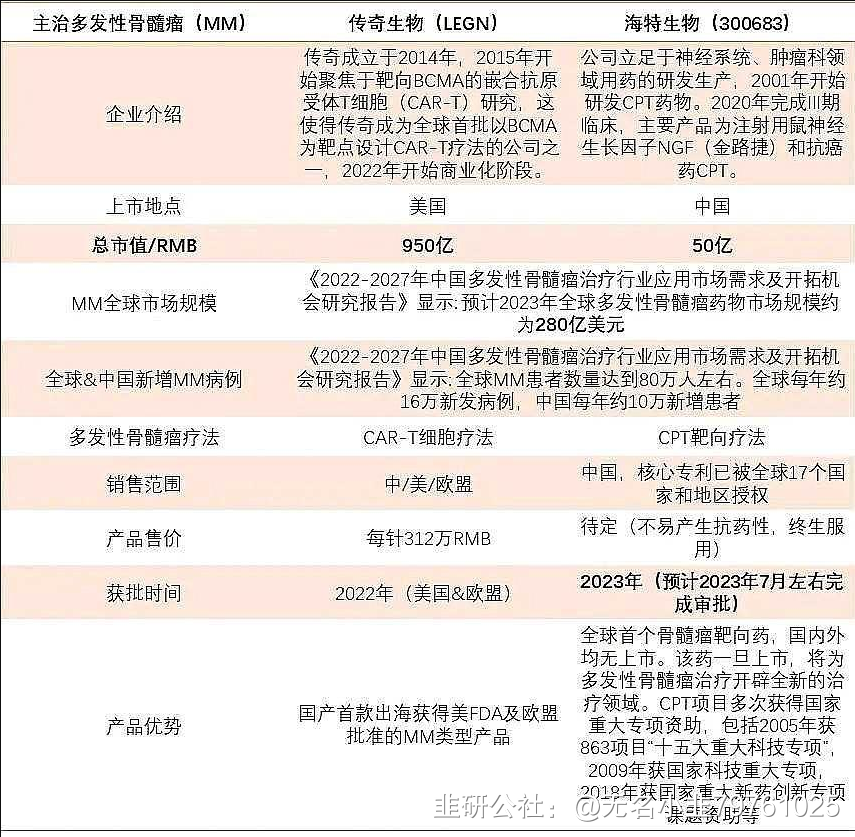

三大血液肿瘤:白血病、淋巴瘤、多发性骨髓瘤。其中MM的5年存活率最低。

CPT目前全球2022年270亿美金市场空间,2025年预计超300亿美金。国内多发性骨髓瘤患者占比1/4,即60-70亿美元市场空间。

预计CPT占据国内5%MM市场市占率;预计公司2023-2025年分别实现归母净利润 2.5亿元(减值冲回)、4.2亿元,8.36亿元,对应当前PE分别为27、13、6倍。和实际产能相仿。

风险:CPT利润贡献之后,研发费用会大幅度增加;销售费用提高等

继续关注创新药大单品落地情况,注意投资风险。

机构的朋友请接续阅读。

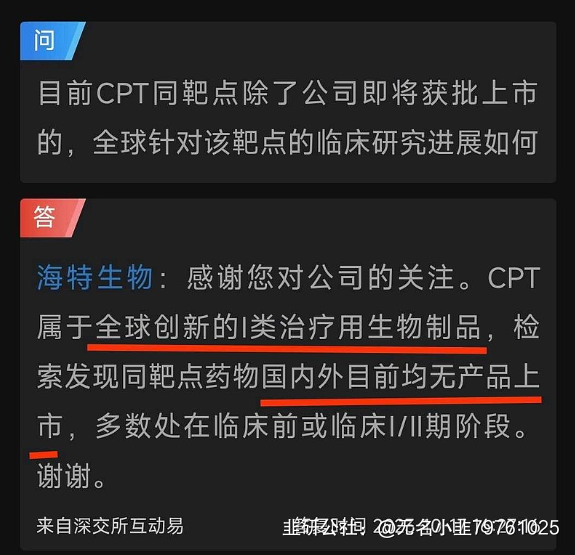

海特生物CPT临床数据:客观缓解率(ORR)达到73.4%,完全缓解率(CR)达到31.3%。还记得前两天爆涨40倍的美股Tempest的创新药,客观缓解率(ORR)达到74%,而CPT对多种实体瘤也有着较强的适用性。

1.CPT在MM市场的存在合理性——创新药中的“华为”:中国第一款真正全自主研发的MM抗癌药

1>国产第一款理论上是金斯瑞旗下传奇生物CAR-T疗法的西达基奥仑赛,此款产品于2022年美国FAD批准上市。(核心前提是CAR-T疗法并非国内首创,在西达基奥仑赛上市之前,相同疗法的基仑赛注射液、瑞基奥仑赛注射液先后在中国获批上市,并非国内自主专利及疗法靶点)

- 1