创新药逆势走强!医药板块超跌三年,将承载高位流出资金!

巨大预期差,公告在即!再造一个千亿医药龙头!

批文应该就在这几日,基本上都在等这个确定性实锤。

但是从官网招聘信息上来看,应该是十拿九稳。

公司已经在为为下一轮的临床试验做人才储备了。

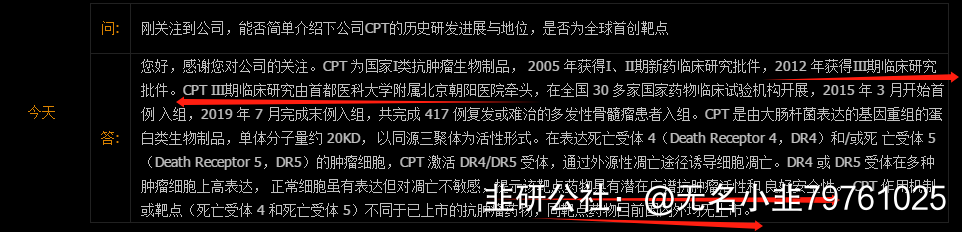

CPT项目于2001年正式启动,2009年、2017年两次获得国家“重大新药创制”科技重大专项,先后历经三年临床前研究和八年时间临床I/II期研究,首例III期临床试验者于2015年3月入组,最后一例于2019年7月入组完毕,共计417例。研究结果显示:CPT对癌细胞有较好的靶向特异性杀伤作用,而对人体正常细胞未发现明显细胞毒性,且具有相当的广普性。

市场目前主流观点认为公司主要依靠单一品种发展,忽略了公司创新药方向的布局,此次CPT国内的落地标志着海特生物的创新药企业转型,CPT项目具有完全自主知识产权,同时已经申请了18个国家和地区的专利,并已获得14个国家和地区的授权(包括中国、欧美、日本等地区)。除多发性骨髓瘤外,CPT项目的计划研究适应症领域还包括淋巴瘤、MDS、乳腺癌等,项目整体未来商业化前景广阔。

最重要的是,国产抗癌药历经22年时间获批上市,作为中国第一款真正全自主研发的MM抗癌药,是我国恶性肿瘤自研抗癌药中里程碑式事件。未来CPT海外权利的转化,CPT多适应症临床II期的继续研究以及其他创新药项目的推动将进一步提升公司迎来新一轮发展期。

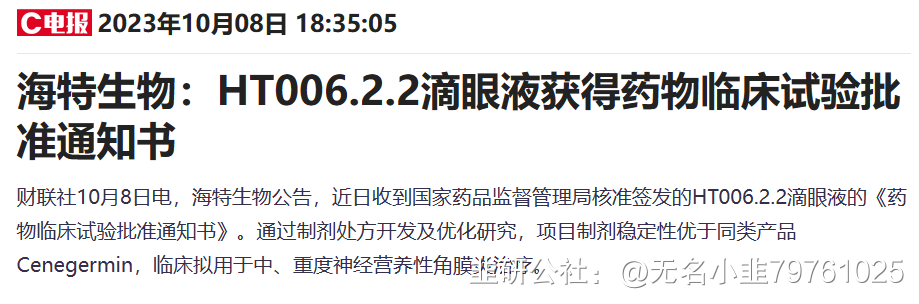

并且月初海特还有一款眼药也展开了临床试验,医药类目中,五官,骨骼都是机构非常喜欢的品种!

分割线——————分割线——————分割线——————分割线——————分割线

公司还有一个靶点药 靶点:PCSK9

非酒精性脂肪肝及肥胖症

是化学1类口服小分子降血脂创新药CVI-LM001——世界上首个进入临床II期阶段的口服小分子PCSK9抑制剂;2022年8月完成临床II期研究;

背景:2025年降血脂药物市场预计将达到237亿美元。

二是CVI-LMO02是化学类口服小分子治疗非酒精性脂肪肝NAFLD/NASH和肥胖症的创新药。2019年6月完成临床前研究进入临床阶段。适应症:明显降低肥胖型体重和采食量及身体脂肪含量和腹部脂肪含量。

说明:LM001和LM002为海特生物参股子公司西维埃医药创新药管线产品,海特生物为其二股东,其大股东美加康已将多数股权质押于海特生物大股东三江源投资发展公司。公司预期将采取北京沙东CPT创新药的培养方式,临床III期阶段整体注入上市公司。

这不就是与减肥药异曲同工?

减肥药+抗癌药+眼药。

医药超跌三年,作为一家真抓实干,充满故事的公司。

关注一下,老师们