黄车厘

这个人很懒,什么都没有留下

个人资料

- 黄车厘 长线持有2021-03-15 12:49:57龙蟠科技(一)——价格敏感度和成长空间

- 黄车厘 长线持有2021-03-09 15:59:42百万实盘3.9简单说说龙蟠科技

- 黄车厘 长线持有2021-03-08 15:24:363.8日总结,等反弹的日子

- 黄车厘 长线持有2021-03-06 15:19:53投资框架第一篇:粗糙的大框架

- 黄车厘 长线持有2021-03-01 16:38:43杭可科技

- 黄车厘 长线持有2021-01-30 11:37:362021我们该选些什么

- 黄车厘 长线持有2021-01-10 22:22:31周末聊点抱团

- 黄车厘 长线持有2021-01-04 23:12:33不如意的一天——这里新能源还上吗

- 黄车厘 长线持有2021-01-01 13:55:24我的2020

- 黄车厘 长线持有2020-12-27 14:34:05蓝帆医疗——值得尝试一次的逆向投资

- 黄车厘 长线持有2020-12-26 16:50:20蓝帆医疗——既生瑜何生亮

- 黄车厘 长线持有2020-12-23 12:54:16英科医疗——四季度盈利预估

- 黄车厘 长线持有2020-12-22 15:52:30好生意第三步——应收账款

- 黄车厘 长线持有2020-12-18 16:02:56好生意第二步——净利润率

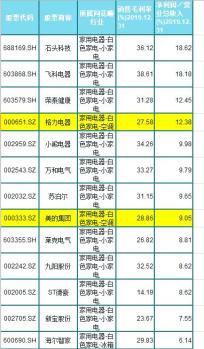

- 黄车厘 长线持有2020-12-17 14:32:07好生意第一步——毛利率

- 1

- 3

- 4

- 5

- 6

- 7

- 8

7

关注

2454

粉丝

4211.13

工分

沪ICP备20009443号

© 2020 上海韭研信息科技有限公司

关于韭研公社

问题反馈

有问题请联系@韭菜团子

公社愿景:韭研公社,原韭菜公社,投资干货最多的共享社群,汇聚全网最深度的基本面研究,消弭个人滞后机构的逻辑鸿沟。

风险提示:韭研公社里任何网友的发言,都有其特定立场,均不构成投资建议,请投资者独立审慎决策。