万班资本

工科、商科双硕士,从业15年投资收益率180倍。

个人资料

万班资本自学成才的游资2021-08-28 15:18:58为什么共同富裕是中国式现代化的重要特征?

万班资本自学成才的游资2021-08-28 15:18:58为什么共同富裕是中国式现代化的重要特征?- 万班资本自学成才的游资2021-08-28 15:06:10方大炭素:石墨烯+石墨电极+业绩增长

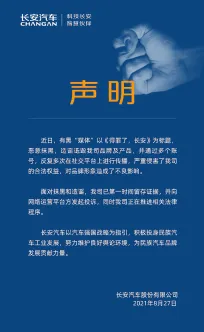

- 万班资本自学成才的游资2021-08-28 08:59:50华为欠长安汽车一个涨停

- 万班资本自学成才的游资2021-08-27 13:01:18石墨电极产品量价齐升 方大炭素上半年净利同比增153.01%

- 万班资本自学成才的游资2021-08-27 12:51:09四方达:黄河旋风最强补涨,A股唯二的人造钻石公司

- 万班资本自学成才的游资2021-08-27 10:28:26方大炭素:碳中和背景下实现量价齐升的石墨电极龙头

- 万班资本自学成才的游资2021-08-26 11:12:59中矿资源调研报告,逢低买入

- 万班资本自学成才的游资2021-08-26 11:03:00怡球资源:半年报业绩超预期双碳下再生铝行业迎来发展新机遇

- 万班资本自学成才的游资2021-08-26 10:41:20西部材料:东北证券、华西证券首次覆盖,高毅邓晓峰加持20210821-华西证券-西部材料(002149.SZ):冉冉升起的军用钛材新星.pdf

20210826-东北证券-西部材料(002149.SZ):盈利能力大幅增长,军用钛材业务未来可期.pdfS西部材料3522.76

20210826-东北证券-西部材料(002149.SZ):盈利能力大幅增长,军用钛材业务未来可期.pdfS西部材料3522.76 - 万班资本自学成才的游资2021-08-26 10:28:58西部材料:冉冉升起的军用钛材新星

- 万班资本自学成才的游资2021-08-26 10:23:15西部材料:盈利能力大幅增长,军用钛材业务未来可期

- 万班资本自学成才的游资2021-08-25 23:58:13联创股份中报点评

- 万班资本自学成才的游资2021-08-25 23:58:08联创股份中报点评

- 1

- 32

- 33

- 34

- 35

- 36

- 45

8

关注

1040

粉丝

3958.30

工分

沪ICP备20009443号

© 2020 上海韭研信息科技有限公司

关于韭研公社

问题反馈

有问题请联系@韭菜团子

公社愿景:韭研公社,原韭菜公社,投资干货最多的共享社群,汇聚全网最深度的基本面研究,消弭个人滞后机构的逻辑鸿沟。

风险提示:韭研公社里任何网友的发言,都有其特定立场,均不构成投资建议,请投资者独立审慎决策。