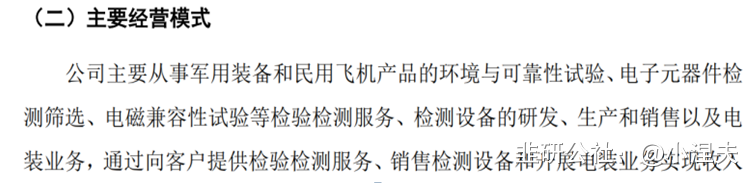

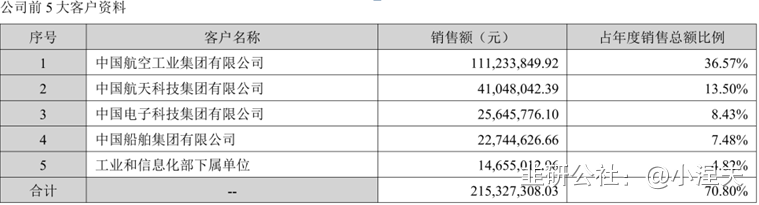

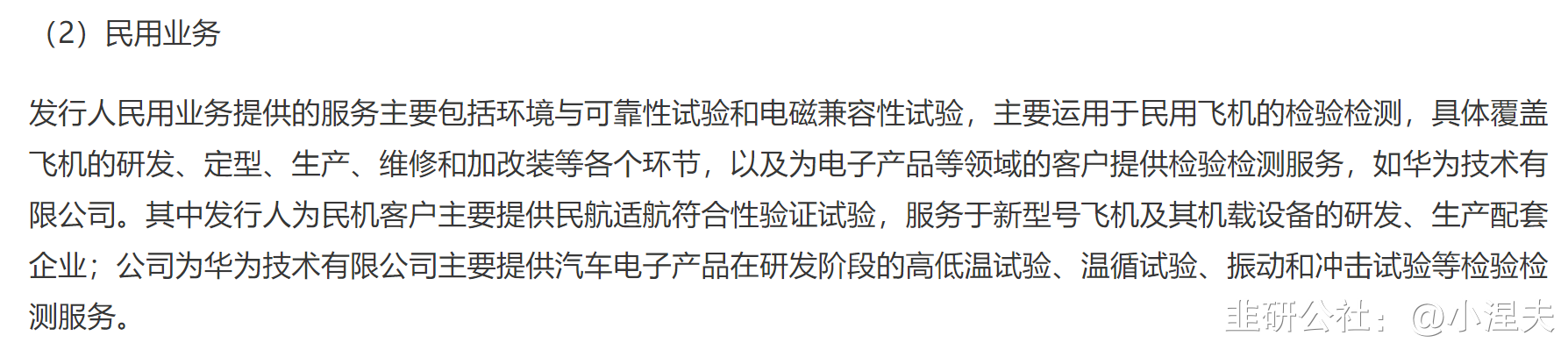

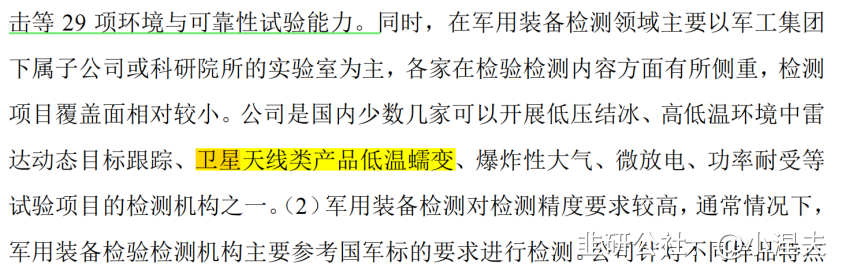

概念梳理:

投资者互动平台提问:公司是否涉及卫星(星链)方面检测服务或有这方面的计划?

西测测试(301306.SZ)7月14日在投资者互动平台表示,公司为参与卫星产品的相关客户提供测试服务,例如已公开披露的火星探测器等测试服务;公司在航空领域的客户较多,服务范围涵盖航天、航空、民用飞机等多个领域及行业。

公司官方公众号:

概念4:大飞机

概念5:存储芯片

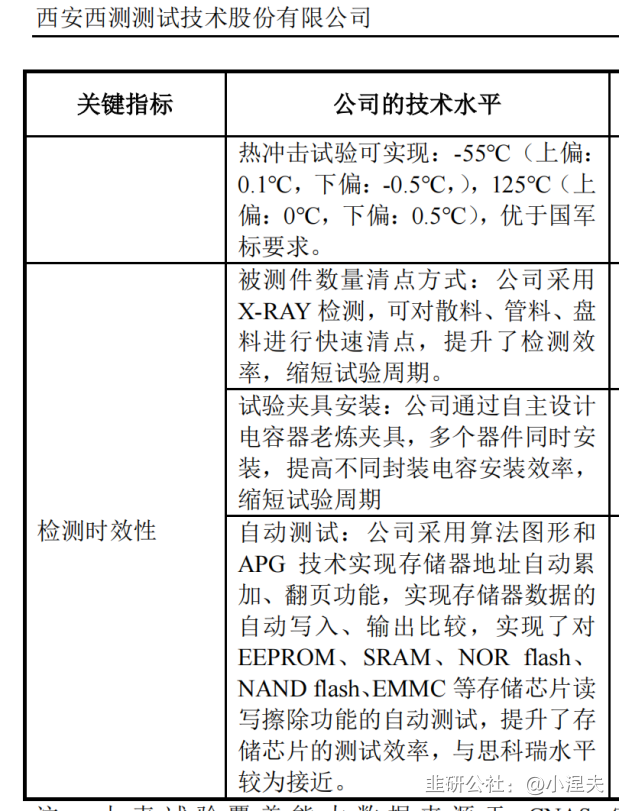

投资者 问 西测测试 (301306): 公司采用算法图形和APG技术实现存储器地址自动累加、翻页功能,实现存储器数据的自动写入、输出比较,实现了对EEPROM、SRAM、NOR flash、NAND flash、EMMC等存储芯片读写擦除功能的自动测试,提升了存储芯片的测试效率。请问董秘是否属实?

2023-07-14 12:47:03

西测测试 (301306) 回答 投资者: 尊敬的投资者您好!上述情况属实。采用算法图形和APG技术可以提升相关器件的开发和测试效率。感谢您的关注! (来自:深交所互动易)

2023-07-17 19:32:00

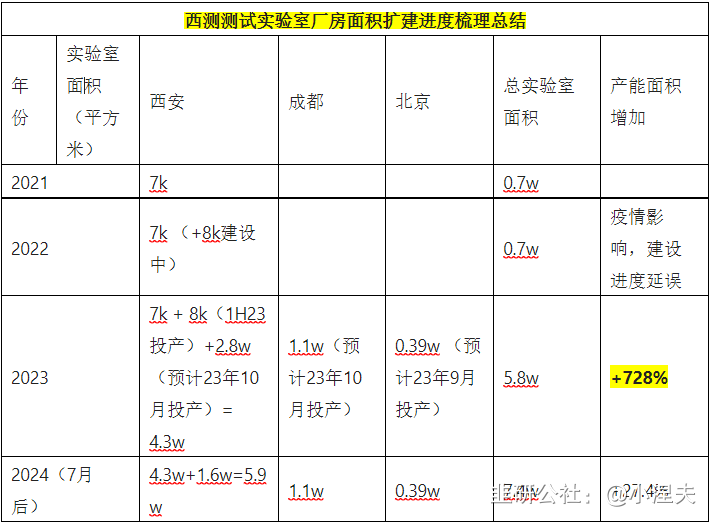

核心逻辑1:军工中期调整后新订单需求爆发 + 10月后实验室面积扩大7倍

2022年前:

2022年:

2023年10月之后:

2022收入3.04E,要达到今年股权激励目标,下半年得做到2.67E,(去年下半年1.85E),保底可以在2H23获得44%增长。在下半年10月后产能快速放量以及军工145中期调整订单下达,产业订单重新恢复正常的情况下,将非常容易实现该业绩增长幅度。

|

归属期 |

对应考核年度 |

营业收入增长率(A) (以2022年营业收入为基数) | |

|

目标值(Am) |

触发值(An) | ||

|

第一个 |

2023 |

25% (3.82E) |

21% |

|

第二个 |

2024 |

75% (5.32E) |

63% |

|

第三个 |

2025 |

162% |

137% |

- 1

- 2