摘要:

1、钼:西南证券研报覆盖了钼这个金属品种。其指出,全球钼未来3年基本无新增产能,供应相对刚性,伴随国内制造业升级+绿色能源飞速发展,钼下游高强钢、高速工具钢、风电叶片、军工高温合金钼需求未来空间较大。2022年上半年钼行业供需缺口接近1万吨,未来3年,缺口仍然存在,钼价有望开启一轮长周期上行。

2、金刚线:金刚线已成为光伏硅片切割的主要方式,并在蓝宝石、半导体、磁材等领域渗透率持续提升。作为硅片切割耗材,金刚线直接受益光伏装机规模提升带动的硅片产量增加,需求增长持续性优异。长江证券认为,薄片化推动金刚线细线化大势所趋,钨丝有望引领金刚线新一轮技术变革方向,短期由于规模效应、钨价上涨等因素经济性仍待提升,但随着技术进步,钨丝替代进程有望加速、空间广阔。

3、麒麟电池:宁德时代近日发布的麒麟电池体积利用率高达72%,能量密度高达255Wh/kg,拥有快充功能,整体效能大幅提升。麒麟电池通过设立弹性夹层、改变水冷板结构、智能利用底层空间等方式实现了电池更安全、更长续航里程、实现快充等性能提升,电池结构的改变也伴随着相关材料的升级与增长。国金证券认为,麒麟电池在隔热、轻量化、绝缘等方向上的升级将会给水冷板、导热球铝、LIFSI、聚氨酯、气凝胶、绝缘材料等带来投资机遇。

4、快充:招商证券指出,补能时间依然是电动车的痛点,随着快充渗透率快速提升,对于电池负极材料、粘接剂、导电剂都提出了新的需求,技术变革有望带来新市场。首先是负极制备技术与工艺的升级,负极材料可能选用二次造粒并炭化包覆,并更大比例掺混硅基材料,这就会带来新型负极粘结剂PAA的使用,还可能给的使用,还可能给导电剂市场带来变化。

正文:

1、未来3年基本无新增产能,下游绿色能源应用广泛,钼供需缺口或持续扩大 (西南证券)

西南证券研报覆盖了钼这个金属品种。其指出,全球钼未来3年基本无新增产能,供应相对刚性,伴随国内制造业升级+绿色能源飞速发展,钼下游高强钢、高速工具钢、风电叶片、军工高温合金钼需求未来空间较大。2022年上半年钼行业供需缺口接近1万吨,未来3年,缺口仍然存在,钼价有望开启一轮长周期上行。

1)中国钼资源储量丰富

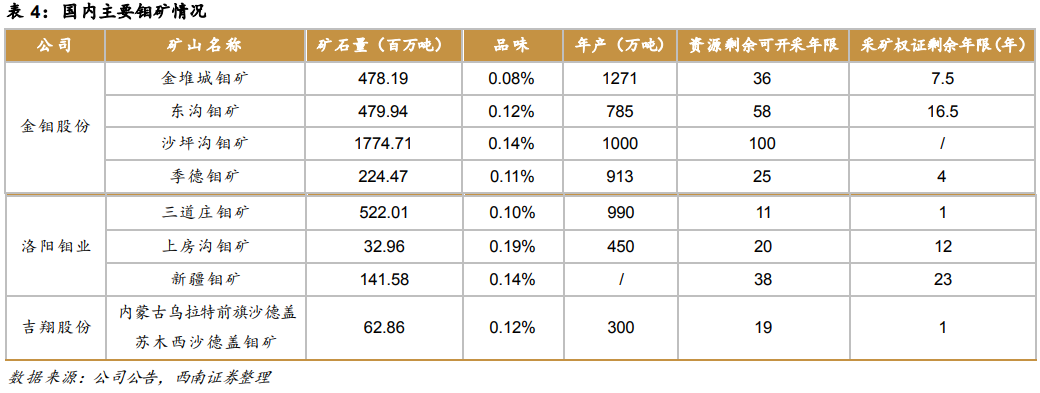

全球钼资源分布高度集中,2021年全球钼储量1600万吨,中国储量830万吨,占比超过51%,是全球钼资源最丰富的国家。

其中,河南省钼矿资源最丰富,钼储量占全国总储量的30.1%,其次是陕西和吉林,三省钼储量合计占全国56.5%以上。国内钼矿矿床规模大,陕西金堆城、河南栾川、辽宁杨家杖子、吉林大黑山钼矿均属于世界级规模的大矿。

2)竞争格局集中,下游应用广泛

钼应用广泛,主要作为生产高强钢、合金钢、不锈钢、工具钢、铸铁、超级合金、钼基合金等的添加剂。

2020年全球钼消费结构占比合金钢39%、特种不锈钢24%、合金工具钢7%、铸铁/铸钢8%、镍合金3%、钼金属6%、化工13%。中国钼矿石行业属于资本密集型、资源依赖型及下游驱动型行业,具有较高的准入壁垒。

中国钼矿石行业发展较为成熟,现已形成较为稳定的竞争格局,市场规模两级分化较为明显,洛阳钼业、金堆城钼业等头部企业占据市场份额超过50%。

3)国内产量增长缓慢,海外基本无新增产能

国内市场,头部钼矿企业产量已达上限,并无新钼矿开发项目,仅有紫金矿业未来有小部分伴生钼增量出现。

海外矿企中,麦克莫兰自由港公司计划在2022年扩大开采率。墨西哥集团计划小幅增加钼产量并将会持续在秘鲁Apurimac地区进行开发。未来钼产量增量有限,海外市场无明显增量。

特钢占比较低,国产替代空间巨大。我国特殊钢产量占钢材总产量比重较低,远低于发达国家。2021年我国特殊钢产量为13789.14万吨,占我国粗钢产量的比例约为13.35%,远低于日本的20.96%和德国的22%。未来随着航空航天、国防军工的发展,以及诸多新兴产业的大力发展,特钢的应用领域将持续扩展,钼需求量也将快速增加。

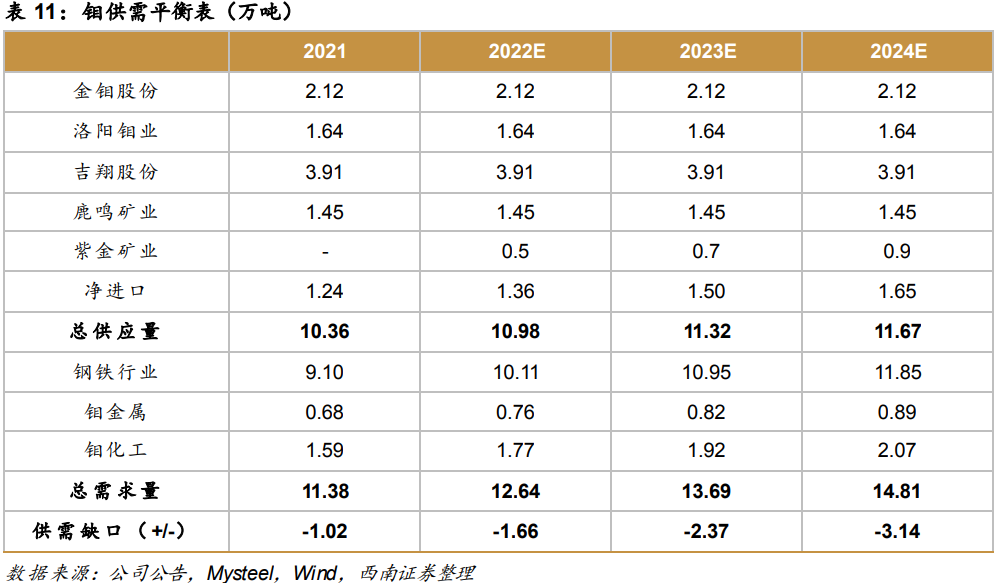

供需紧平衡,钼价有望开启一轮长周期上行。

根据西南证券的测算,2022-2024年国内钼供需缺口分别为1.66、2.37、3.14万吨。供需缺口进一步扩大有望推动钼价持续上涨。

2、薄片化推动金刚线细线化趋势,钨丝替代进程有望加速 (长江证券)

金刚线已成为光伏硅片切割的主要方式,并在蓝宝石、半导体、磁材等领域渗透率持续提升。作为硅片切割耗材,金刚线直接受益光伏装机规模提升带动的硅片产量增加,需求增长持续性优异。

长江证券认为,薄片化推动金刚线细线化大势所趋,钨丝有望引领金刚线新一轮技术变革方向,短期由于规模效应、钨价上涨等因素经济性仍待提升,但随着技术进步,钨丝替代进程有望加速、空间广阔。

1)光伏硅片切割领域是金刚线主要市场

自2010年以来,金刚线开始应用于光伏晶体硅切割领域,随着光伏行业不断发展、金刚线实现国产化及全面替代传统砂浆切割,光伏晶体硅片切割领域已成为金刚线最大的应用领域,占据金刚线市场90%以上的份额。

从技术发展看,金刚线切割全面替代传统砂浆切割是上一轮技术变革方向,推动了硅片切损降低和切片效率提升。

目前,主要光伏单、多晶硅片生产厂商已全部采用金刚线切割。往后看,金刚线切割在半导体、蓝宝石、磁材领域渗透率有望持续提升。

2)光伏行业长期成长明确,硅片价格高涨、扩产持续,金刚线耗材赛道充分受益

全球双碳目标下,光伏行业装机需求有望保持长期景气。

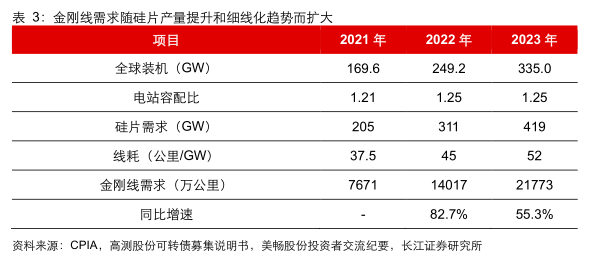

中性预期2030年全球新增光伏装机1214.4GW,对应2021-2030年CAGR为24.5%。长期景气趋势下,硅片环节产量持续增加,2013-2021年硅片产量CAGR为25.0%。

下游装机需求旺盛将传递至硅片生产,硅片产量有望持续提升。金刚线耗材属性明显,直接受益硅片产量增长及细线化趋势。

一方面,金刚线具备突出的耗材属性,硅片产量直接影响金刚线需求,赛道成长性凸显。

另一方面,薄片化带动细线化发展趋势,切割能力有所削弱进一步带动线耗增加,金刚线需求弹性或好于硅片产量的增长。

综合考虑硅片产量增加及细线化技术变革,2022-2023年金刚线的需求有望达到14017万公里、21773万公里,同比增长82.7%、55.3%。

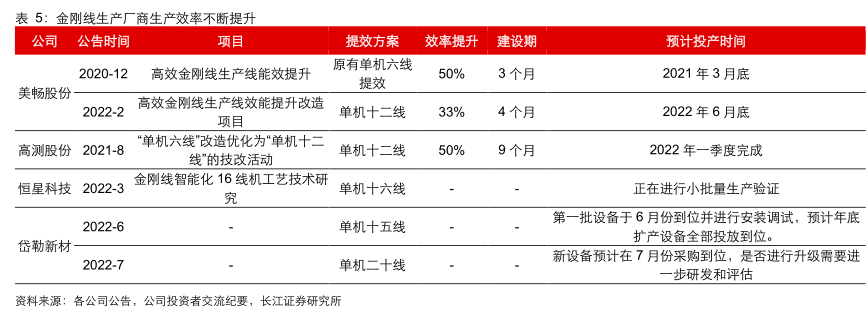

3)需求旺盛推动规模扩产持续,产品价格下降考验金刚线企业降本能力

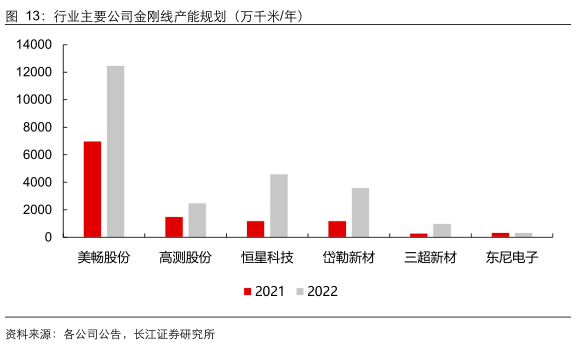

金刚线国产化持续推进,国内主要企业合计销量持续提升,市场整体形成“一超多强”的竞争格局。金刚线需求景气下,行业产能仍在持续扩张。

根据各公司产能规划,预计2022年底,国内主要企业金刚线产能将达到2021年底的1.1倍,远超全球光伏新增装机预期增速。

行业供给快速增加,促使产品价格逐年下降,降本提效势在必行。

规模化扩产带来规模效应,2021年原材料端成本持续承压叠加金刚线价格延续下滑,但具备较大产能的企业盈利能力韧性更强。

同时,技术进步带动设备效率提升,“单机六线”、“单机九线”等传统设备向“单机十二线”甚至更高产能设备过渡,人工与制造成本得以进一步摊薄。

此外,向上游原材料环节延伸提高自制率是重要的降本手段,近年来,美畅股份向上游黄丝制造和母线拉丝环节布局。原材料成本占比较高使得原材料自供降本成为可能。

4)细线化大势所趋,钨丝有望成为金刚线新一轮技术变革方向

当前金刚线的母线主要是碳钢线,线径缩小或已接近极限,而钨丝线径可以做到30μm以下,且可以形成对碳钢线10μm的线径优势,更适应金刚线细线化和硅片薄片化需求。

但钨丝对碳钢线的替代仍存在限制,一方面,钨丝供应存在瓶颈,目前上游企业开启扩产,供给端压力有待进一步缓释。另一方面,钨丝当前价格仍较高,钨丝金刚线的价格是碳钢丝金刚线的2-3倍左右。

据长江证券测算,对比出片率提升带来的超额收益与换线成本,钨丝替换目前尚不具备经济性。

但随着光伏用细钨丝产能逐步释放,基于钨丝母线的金刚线在下游应用成熟,后续钨丝金刚线有望持续降本,推动对碳钢丝金刚线的替代。

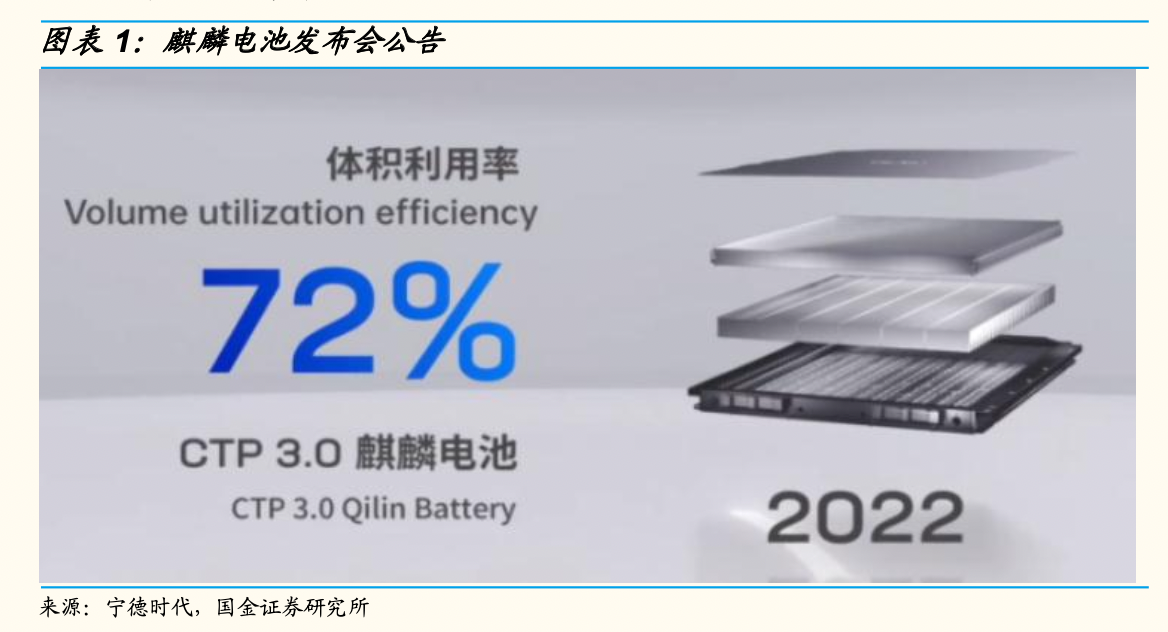

3、一文梳理麒麟电池结构改变带来的材料升级机遇 (国金证券)

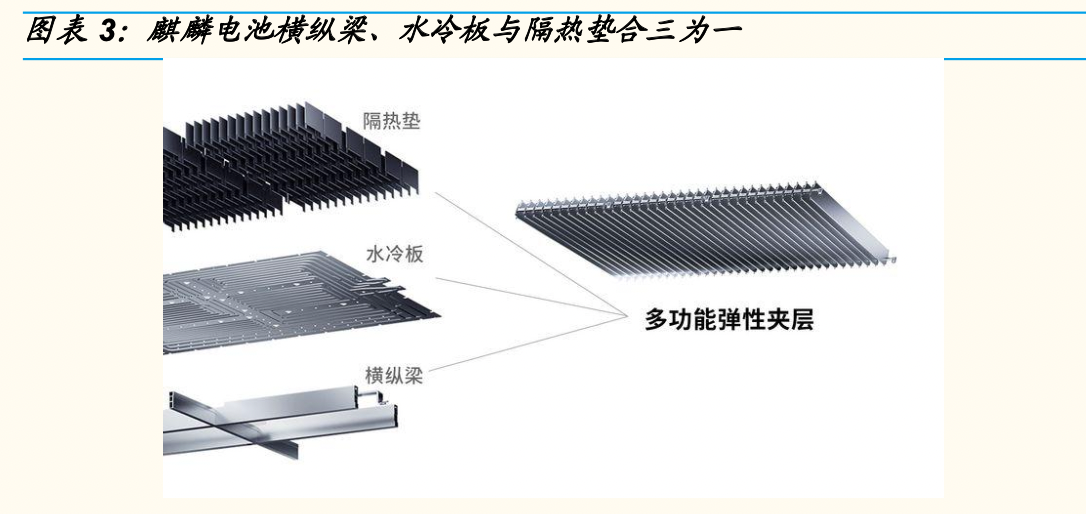

宁德时代近日发布的麒麟电池体积利用率高达72%,能量密度高达255Wh/kg,拥有快充功能,整体效能大幅提升。麒麟电池通过设立弹性夹层、改变水冷板结构、智能利用底层空间等方式实现了电池更安全、更长续航里程、实现快充等性能提升,电池结构的改变也伴随着相关材料的升级与增长。

国金证券认为,麒麟电池在隔热、轻量化、绝缘等方向上的升级将会给水冷板、导热球铝、LIFSI、聚氨酯、气凝胶、绝缘材料等带来投资机遇。

1)水冷板:热管理系统核心部件,国内市场高速增长

电池热管理包括加热和冷却两个部分,目前电池冷却技术按照冷却媒介的不同主要分为空气冷却、液体冷却和相变冷却三类,其中液体冷却比容大、换热系数高,是目前新能源汽车最主流的冷却技术。

液冷板是一种通过液冷流动实现热交换的模组装臵。麒麟电池将原本处于电芯底部的水冷板,放到了每两个电芯之间,能够有效降低电芯热传导,改善快充效率,单车水冷板使用量增加,价值量有望提升。2021年国内液冷板市场规模28.92亿元,2017-2021年复合增速超35%,未来高增长态势有望延续,预计2025年市场规模接近70亿元。

我国液冷板行业市场格局尚未定型,综合性热管理零部件及系统厂商具备先发优势。液冷板生产厂家一类是银轮股份、三花智控等本身是综合性热管理零部件及系统厂商,第二是纳百川、科创新源子公司瑞泰克等专门从事冷却板生产和销售的企业。2020年液冷板市占率前三名包括三花智控、纳百川和银轮股份,其中银轮股份市占率超过30%,纳百川市占率超过25%,科创新源(瑞泰克)2020年市占率1.5%,其他厂商2020年合计市占率约为9%。凭借热管理技术的相通性,飞荣达等也切入冷却板行业。

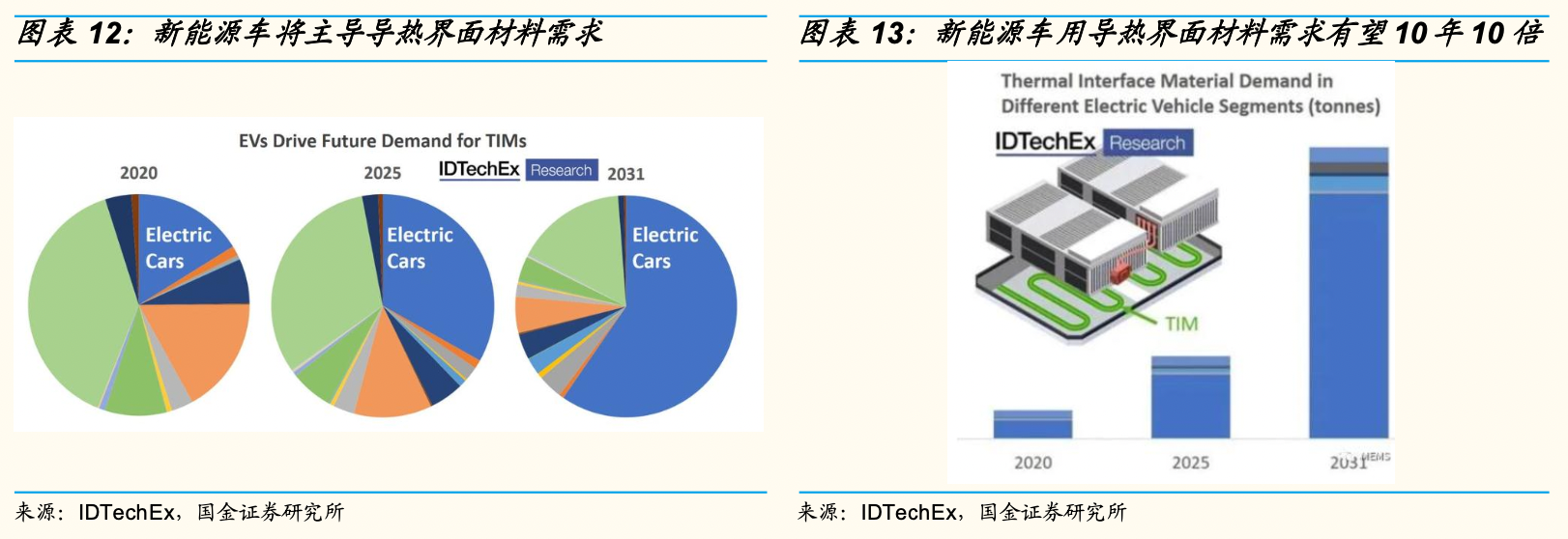

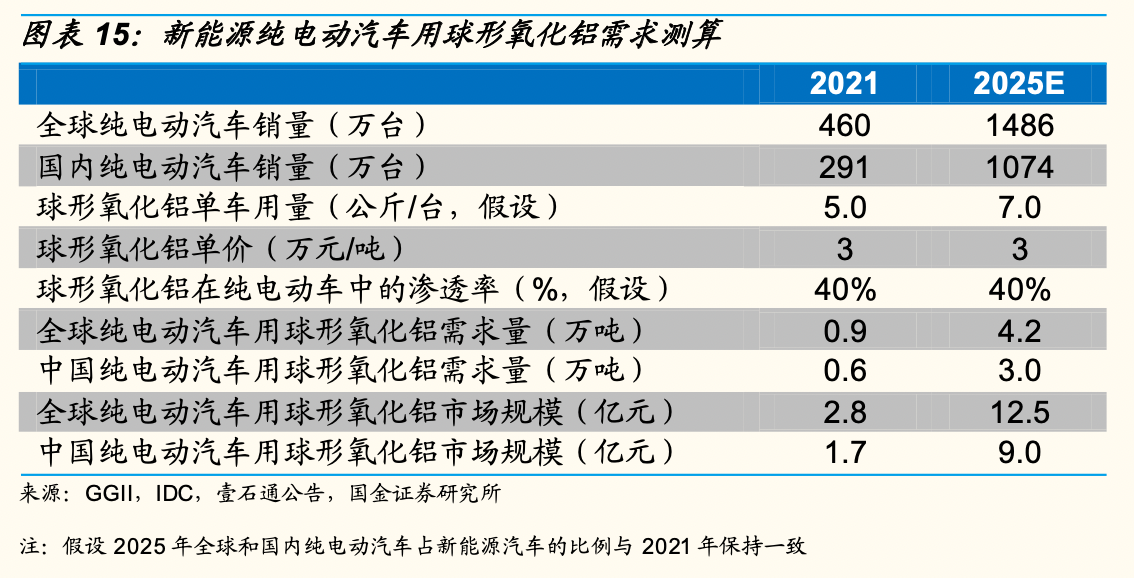

2)导热球铝:跟随新能源车放量与电池结构升级,需求高速增长

导热球铝作为导热界面材料的填充料,用于保证新能源汽车的核心部件电池组、电控系统、驱动电机及充电桩的安全性能与使用寿命。伴随着新能源车销量的增长和电池结构的升级,导热界面材料有望迎来10年10倍的需求增长,作为其主要填充料的导热球铝也有望实现快速增长。2021年全球球形氧化铝的市场规模1.7亿美元,预计到2025年仅纯电动车领域的导热球铝市场规模就有望超过1.9亿美元。

当下麒麟电池全球首创的电芯大面冷却技术,基于电芯的变化,将水冷功能置于电芯之间,使换热面积扩大四倍,或导致球形氧化铝单车用量提升。

根据壹石通的公告,预估每辆新能源汽车大约需要使用不低于10公斤的导热用球形氧化铝,单价假设为3万元/吨,保守估计每辆纯电动车使用5公斤,2025年提升至7公斤/辆,同时假设导热用球形氧化铝在纯电动汽车中的渗透率是40%,则2021年,全球销售460万台纯电动汽车对应的球形氧化铝需求为0.9万吨,假设2025年纯电动车销量增长至1486万台,则对应全球球形氧化铝需求量为4.2万吨,4年复合增速45%。

3)LiFSI:新型锂盐性能优异,技术不断成熟助力其推广使用

相较于传统锂盐六氟磷酸锂,双氟磺酰亚胺锂(LiFSI)具有电导率高、热稳定性高、耐水解、抑制电池胀气等诸多优势,但是过去昂贵的价格制约了其进一步推广,随着LiFSI生产工艺日益成熟、成本将逐渐下降,为LiFSI的商用创造了条件。预计2025年LIFSI需求有望达到6.6-9.3万吨。

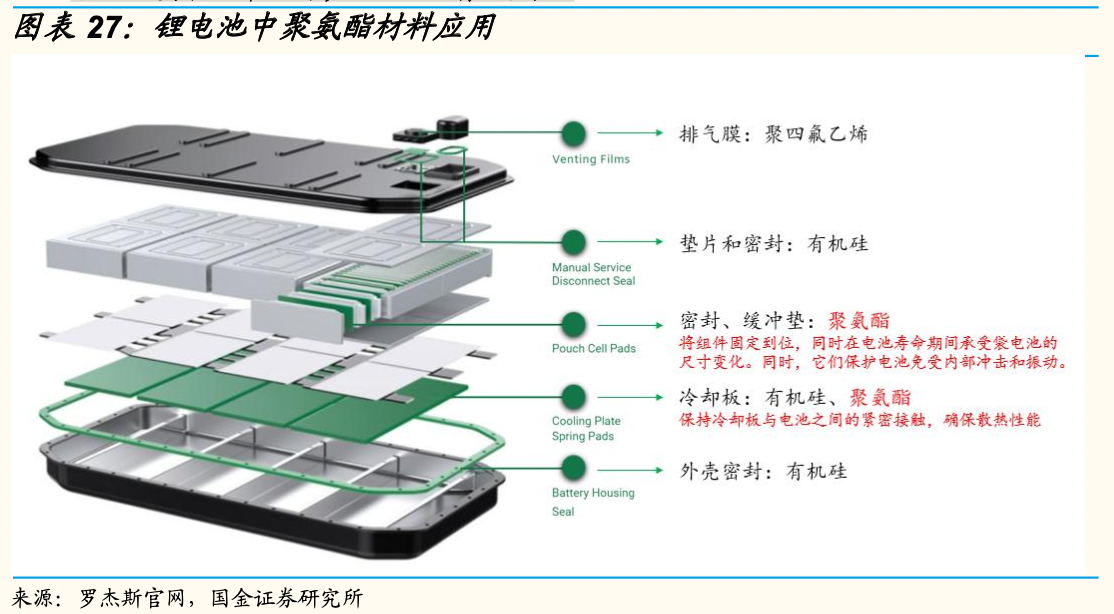

4)聚氨酯:动力电池安全要求提升,聚氨酯在电池材料中应用功能不断增加。

CTP(CelltoPack)、CTC(CelltoChassis)、4680电池等工艺创新,提升电池包的能量密度的同时,也提升了电池散热、隔热、缓冲、保温等性能的需求,催生了新材料在动力电池领域的应用。而聚氨酯材料独特的软硬段嵌段共聚的结构赋予了其优秀机械性能,以及非常宽的硬度可调节范围,其在锂离子电池恶劣的使用工况下依旧可以提供可靠的缓冲、隔振和密封性能,是其他弹性体产品无法替代的。

麒麟电池对于新材料使用存在巨大边际带动。聚氨酯材料的使用已经在传统锂电池中得到验证,随着电池容量的进一步扩大,厂商对于轻量化、缓冲性、导热性新材料的需求将更加旺盛。

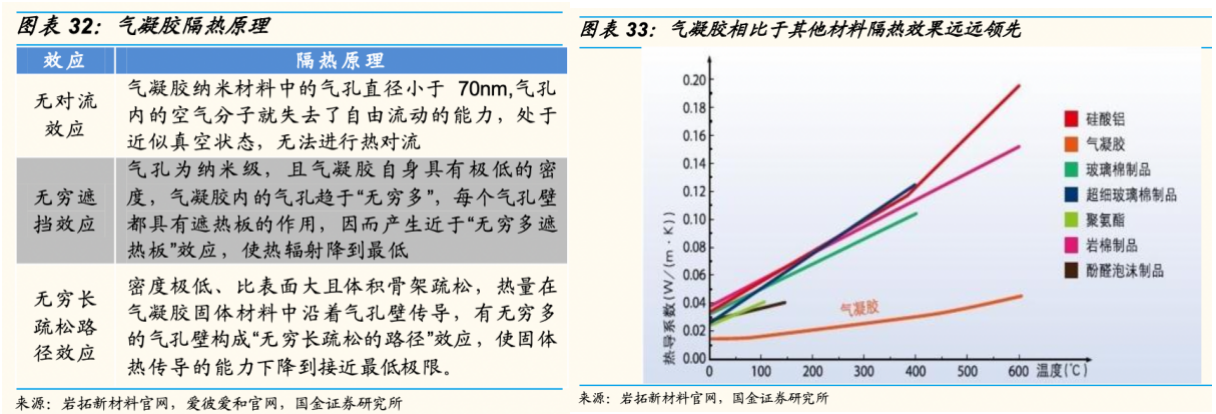

5)气凝胶:隔热材料领域佼佼者,有望迎来大规模应用

依赖于自身独特的结构,气凝胶通过无对流效应、无穷遮挡效应以及无穷长疏松路径效应具备了远超硅酸铝、玻璃棉等传统隔热材料的隔热性能。因而在具有极高的隔热要求,且需要轻度较低,稳定性较好的应用领域,气凝胶是极佳的应用材料。

气凝胶隔热材料在新能源汽车领域主要应用于动力电池电芯之间的隔热阻燃以及模组与壳体之间的隔热防震、电池箱的外部防寒层和高温隔热层,从而更好地实现电池的温控和电控管理,大幅降低电池发生热失控的可能性。新能源车的放量有望拉动气凝胶的单个新能源应用市场接近15亿元的市场空间;同时伴随气凝胶逐步进行规模化发展,伴随成本的下降,未来有望在建筑材料保温领域进行渗透,从而带动更多的产品需求和潜在空间。

6)绝缘材料:需求稳步向上,新领域带来新增长

绝缘材料是在允许电压下不导电的材料需要具备高电阻率、耐热性和耐潮性。我国是最大的电气绝缘材料市场,2020年的市场份额高达占45%,近几年我国绝缘材料行业的市场规模持续扩大,2018年市场规模约为250亿元,目前已经逐渐增长至接近300亿元的规模。

麒麟电池散热面积增大,对应电接触面积增大后对绝缘漆的需求或将同步提升。绝缘漆由基料、阻燃剂、固化剂、颜填料、和溶剂等组成。按照使用范围绝缘漆可以分为浸渍漆、漆包线漆、覆盖漆、硅钢片漆、防电晕漆等五类,根据产品的特性可应用在各种不同的领域,其中漆包线漆的细分品类较为丰富,应用也相对广泛。麒麟电池结构的变化导致散热面积扩大,未来对绝缘漆的需求也有望提升。

4、快充渗透率快速提升,电池材料体系迎来变革 (招商证券)

招商证券指出,补能时间依然是电动车的痛点,随着快充渗透率快速提升,对于电池负极材料、粘接剂、导电剂都提出了新的需求,技术变革有望带来新市场。

首先是负极制备技术与工艺的升级,负极材料可能选用二次造粒并炭化包覆,并更大比例掺混硅基材料,这就会带来新型负极粘结剂PAA的使用,还可能给的使用,还可能给导电剂市场带来变化。

1)快充渗透率有可能快速提高

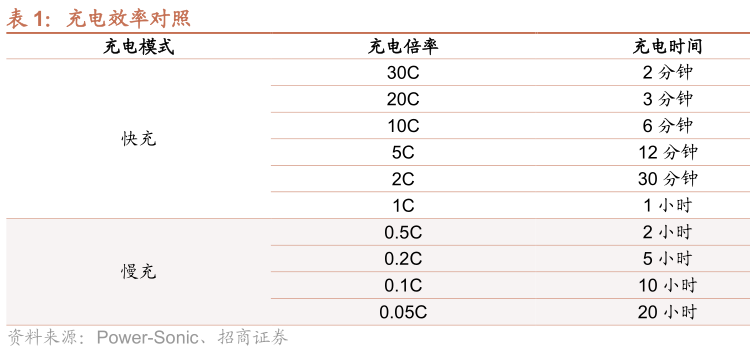

对终端消费者而言,补能时效可能是继续航里程之后的核心性能指标,随着能量密度不断提升,续航问题可能逐步解决,快充可能是下一阶段的重要努力方向。

招商证券预计,新车型充电倍率可能从目前1-2C主流水平向4C充电升级,对应的充电时长可能从30分钟缩短到15分钟;中高端新车型,明年快充渗透率有可能超过15%。

2)快充可能带来负极材料制造与工艺的改变

倍率性能主要取决于负极,快充的负极材料为兼顾倍率与容量性能,可能需要进行二次造粒并采用碳化包覆工艺。

造粒环节基本决定了负极材料粒径大小,小颗粒比表面积大,锂离子迁移的通道更多、路径更短,倍率性能好,反之大颗粒的压实密度高、容量大。

炭化包覆相当于在石墨外表面形成缓冲层,有助于提高倍率性能,还可以在表面形成致密的SEI膜,提高首效、循环寿命。

综上,快充可能会提高负极壁垒,进而提升中高端市场的集中度。

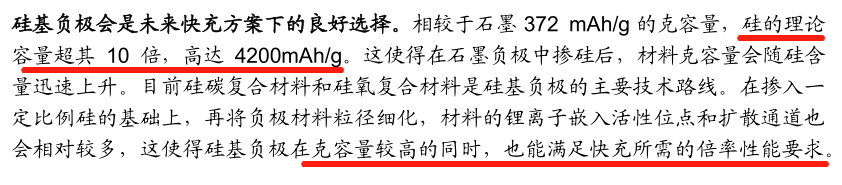

3)硅基负极会是未来快充方案下的良好选择

相较于石墨,硅的理论容量超其10倍,在石墨负极中掺硅后,材料克容量会随硅含量迅速上升。目前硅碳复合材料和硅氧复合材料是硅基负极的主要技术路线。

在掺入一定比例硅材后,再将负极材料粒径细化,材料的锂离子嵌入活性位点和扩散通道也会相对较多,这使得硅基负极在克容量较高的同时,也能满足快充所需的倍率性能的要求。

快充的进一步发展,可能加快硅基负极的应用。

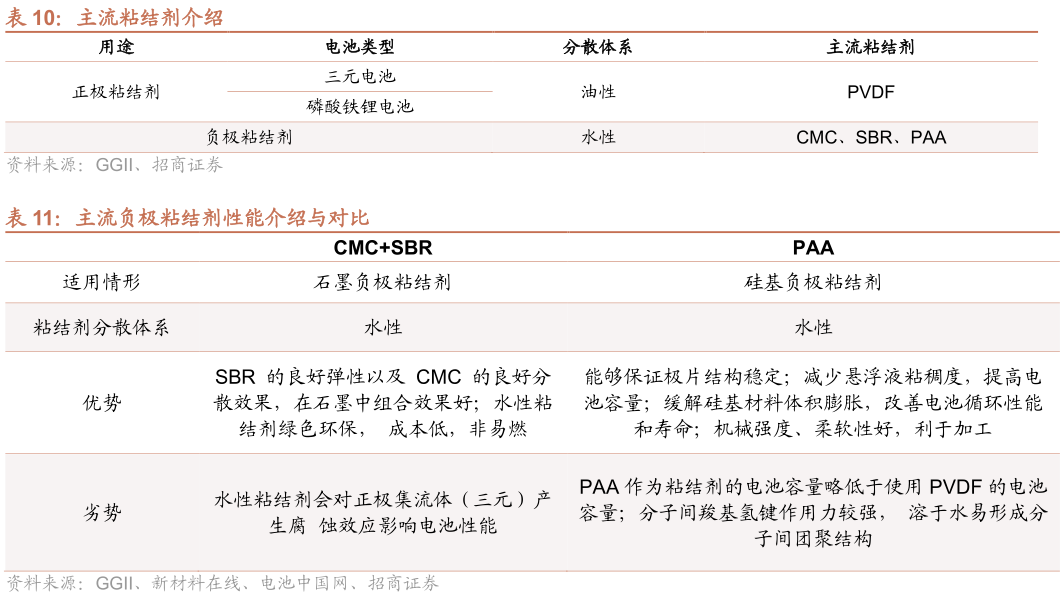

4)快充可能加快新型粘结剂PAA的使用与替换,并加大导电剂使用

当前石墨负极主流的粘结剂主要是SBR与CMC,其中CMC的机械强度大,而SBR柔韧性、粘黏性强,因而通常在石墨负极中组合使用。

如果硅基负极开始应用,现有粘结剂性能将难以满足其要求;业界目前较多探索使用PAA新型粘结剂。

PAA材料体积热膨胀系数小,热扩散系数大,电池在充放电和高温状态下安全性更强,并具有良好的电解液溶胀率和稳定性。

负极粘结剂目前总体供需比较紧张,未来PAA等新产品将开始应用,渗透率有望提升较快。

高性能导电剂碳纳米管(CNT)搭配硅基负极,有利于提升电池倍率性能和循环寿命,如果单壁碳纳米管成本下降,使用强度也将增加。

- 1