近期,NVIDA的新AI计算芯片H200和AMD的AI芯片MI300被微软加入其AZURE云的消息传来,又引起了资本市场的一片哗然。

作为共性,这两个最新的顶尖AI芯片都拥有数倍于上个世代AI芯片的显存,由此引发了人们对于高容量高性能显存的想象。

由此人们想起了上半年停留于人们印象中的那个名词,HBM(High Bandwidth Memory,高性能高带宽内存)。

鉴于最近资本的炒作热潮,和层出不穷的小作文,许多朋友向我咨询HBM的真实情况。本文就将延续上次存储芯片的文章从HBM的架构出发,带领大家系统的了解HBM及其增量,去伪存真!

本文将结合实际的HBM架构给出市场推演。

本文章分为四部分:

1. HBM是什么及其所需的工艺。

2. 行业市场分析。

3. 个股概念介绍。

4. 综合评价。

5. 附录

Tips. 这里首先需要重申一个观念, 存储行业差距小的原因是因为存储领域几乎不需要EUV先进制程,靠的大多数是堆叠和工艺。

一. HBM是什么及其所需的工艺:

i. HBM简介。

HBM(High Bandwidth Memory)和DDR一样都是一种硬件存储介质。DDR被广泛应用于CPU与各种硬件处理单元的外挂存储设备,那么既然DDR4已经作为成熟存储介质,为什么要推出HBM存储设备?主要原因在于DDR4现有吞吐能力不能满足当今计算需求,尤其是在AI计算、区块链和数字货币挖矿等对大数据处理访存需求极高等领域,DDR4的吞吐能力更显薄弱。

所以,HBM以其高吞吐高带宽的优势,活跃在工业界和学术界。在工业界,如果能将基于HBM的DSA所带来的latency和QPS收益,有效转化为价格收益。如果能同时做到上述,那么HBM便是未来技术发展的方向之一。封测的基本划分。

实际上,AI就是实现上述的途径。目前市面上的算力芯片,受制于存而非受制于逻辑电路的规模,从这个角度,市面上大部分小作文中说的是正确的。

另一方面,我们在之前存储芯片深度报告的文章中提到过,HBM架构主要作为DDR系列中GDDR芯片的升级版出现,广泛用于图形计算显存高性能计算内存等领域。

从出发点和架构上,HBM确实满足一种专为AI准备的高性能计算内存的逻辑。

————————————

ii. HBM的基础架构:

Tips. 该部分我们主要参考wikipedia及国外各知名论坛讲解。

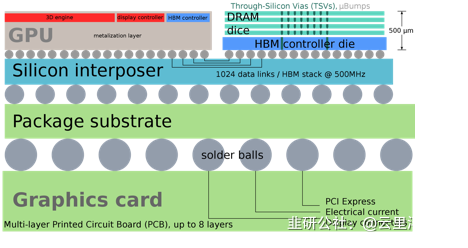

如上图所示,为HBM的基础架构。HBM可以将多达12个DRAM单片通过TSV(硅通孔)技术及MicroBump(微凸块)技术互联,并与一块基础控制芯片(HBM controller)连接(可以包含逻辑电路和测试电路)。

Tips. 微凸块技术见下原文:HBM存储中主要用到的中间介质材料MicroBump大部分是GMC(颗粒状环氧塑封材料)材质。

然后,HBM将通过硅中介质(Silicon interposer)相连,同时通过物理接口在硅介质内形成互联,直接与GPU/CPU构成信息交流,这样的连接方式形成了芯片内部的运算,提高了计算的效率,加快了运算速度。

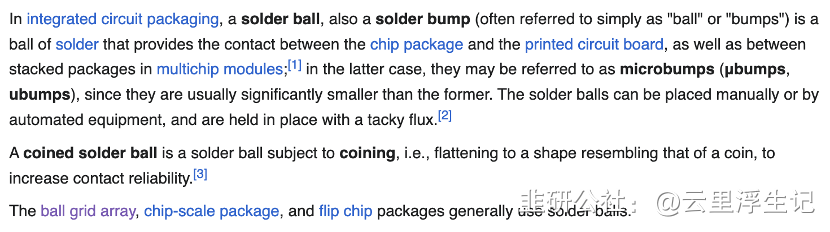

此后,再将中间层通过FCBGA/BGA(Ball Grid Array)封装在封装基板上,最后再封装在PCB板上形成完整的板卡。

————————————

iii. HBM的工艺需求:

其实存储芯片乃是堆叠大户,除了DRAM的HBM。隔壁的闪存分支NAND,已经是进入了靠堆叠层数和可靠性打天下的场面,头部厂商均以256层的有效堆叠QLC芯片打的天昏地暗。

但此堆叠非彼堆叠,闪存由于不需要高速的内部互联对TSV的依赖程度不高,而最新世代的HBM靠其8层至12层的堆叠领先“堆叠市场”,成为TSV技术最大增量之一远超市面上其他常规3D堆叠。

当然TSV技术在材料端并没有特定需求,主要集中在工艺/设备端,在这方面主流的。

硅通孔技术(TSV)为连接硅晶圆两面并与硅衬底和其他通孔绝缘的电互连结构,可以穿过硅基板实现硅片内部垂直电互联,是实现2.5D、3D先进封装的关键技术之一,主要用于硅转接板、芯片三维堆叠等方面。

此外,由于ALD设备可以实现高深宽比、极窄沟槽开口的优异台阶覆盖率及精确薄膜厚度控制,在HBM中先进DRAM加工工艺和TSV加工工艺中是必不可少的工艺环节。

在材料方面,作为TSV接口的GMC材质的MicroBump由于其工艺性质和较高的壁垒,也将迎来需求上的大幅提升。

但此处注意,GMC材料作为TSV接口的MicroBump制作材料已广泛应用于TSV行业(并非作为HBM绑定),整体逻辑上与设备端相同,稀缺性低于设备技术端。

而Low-alpha球硅作为GMC的基础材料,其用途并不仅限于GMC材料,逻辑上比GMC材料更弱。

此外,ALD所需的前驱体也因为堆叠层数大幅增加。

有人提到封装基板和其他BGA接口的球硅用量,那些都是次级逻辑,远低于上述增量。

二. 行业市场分析:

在本节中,我们将就HBM整体市场结合各分支主流公司的毛利率对HBM的整体市场和细分市场给出预测。

Tips. 该部分我们将结合国内外各大主流机构及韩国各大媒体及海力士/三星三方的态度预期市场。

i. HBM整体市场。

诚然,作为竞争对手的三星和SK海力士,在HBM市场打的水深火热,美光看起来有点打酱油。目前,三家在HBM市场的份额占比约为50%/40%/10%。

以2022年市场为例,Trendforce数据显示,2022年全球HBM市场规模约为8亿美元,而HBM+HCM(一种美光提出的存储架构)的整体市场约在13亿美元左右。

目前2023年,各大机构按现有市场能见度给HBM市场的整体空间约在16~20亿美元,此处我们选择中值的18亿美元。

在对未来5年HBM市场增量的debet中,各大机构(包括Trendfroce等)显得较为保守普遍估计23~28间CAGRs在20%~50%间,当然远低于SK海力士给出的数据60%~80%,当然更远低于小作文数据的6年200倍(简评两个字,做梦)。

Ps. 文章参考于韩国经济日报,不信可以自己去参考:https://www.kedglobal.com/korean-chipmakers/newsView/ked202311090013

折中思考,采取海力士给出的下限60%CAGR这样算可以计算得到28年的市场估值约为23~28,18/28.8/46/73.7/118/189亿美元,即使给予29/30依然以高增速(ps.原文说的是HBM有望在未来5年保持高增速,意思是5年后存疑),到29/30哪怕依然给予年1.5倍的复合增速,至30年不过才430亿美元市场空间,远低于小作文疯狂鼓吹的200倍。

按上述计算的基础上到2028年,按照2028年预期给予估值,HBM对应的市场规模约合,1300亿人民币。

互联方式的差异性,主要通过平面与空间上的革新实现连接的密集化、堆叠的多样化和功能的系统化。

————————————————

ii. HBM分支市场之材料。

作为HBM架构整体的市场,我们按照sk海力士的毛利率,在HBM产品上公司在2022年的毛利接近50%,另外扣除生产工艺中30%的生产技术/设备分摊,总计成本端记为20%。

刨除刻蚀材料/填充材料/薄膜材料等,认为GMC在成本端占比为50%(这个估计要高于小作文成本端40%的估计),我们可以计算GMC的28年市场空间约为1300*20%*50%=130亿人民币。

Ps.环氧塑封材料中仅有GMC存在增量,详情参考附录。

这里需要提到,GMC材料在22年的国产替代率近乎为零,主要由日韩和美国厂商主导。

给予华海诚科未来10%的市占率,对应市场增量空间约为13亿。

其中GMC材料普遍制备的毛利在40%左右,而low-alpha粉对应的成本占比为60%(其中球铝和球硅各占20%和40%),对应可以得到,low-alpha球硅粉和球铝粉对应的市场增量空间约为:130*40%*40%=21亿/130*40%*20%=10亿。

这边联瑞新材的球硅市占率大约20%,球铝占10%,对应5亿的增量市场,壹石通市占率不足10%,假设达到15%对应1.5亿的增量市场。

另外,关于IC载板,即使HBM出货量从1亿颗提升到100亿颗,占据FCBGA封装载板的也只是小头,因为现有FCBGA封装形式出货的先进封装芯片每年有上千万颗,这方面增量基本没有多少。

————————————————

iii. TSV设备端。

按权威机构给出的数据,2022年的市场规模约为53亿美元,约合人民币370亿人民币。

考虑到TSV在HBM中应用带来的爆量市场增速(对硅通孔技术和2.5D/3D封装带来全新规模化的需求),给予在原有17%的复合增长率基础上提升至30%的复合年增长率,对应23~28年,481/625/813/1057/1374亿人民币的市场规模。

可见市场规模之巨大,和空间之巨大,对应的空间之巨大。

三. 个股概念介绍:

i. 设备端

· 中微公司:中微公司是TSV设备主要供应商,中微公司在2010年就推出了首台TSV深孔硅刻蚀设备Primo TSV®,提供的8英寸和12英寸硅通孔刻蚀设备,均可刻蚀孔径从低至1微米以下到几百微米的孔洞,并具有工艺协调性等优势。

· 北方华创/拓荆科技:国内ALD设备的主力供应商。

· 亚威股份:韩国子公司GSI生产的存储测试期间供货海力士,可以用于chiplet产品的封测,收益于扩产逻辑。

· 赛腾股份:公司的存储测试产品可以用于HBM量测(与亚威类似),核心产品传闻24年三星方面营收约4~6亿。

· 其他逻辑:由于多层堆叠增加了对清洗设备(如富乐德)/镀膜设备(北方华创等)的增量和需求。

————————————————

ii. 材料端

· 华海诚科:按计算器给的28年13亿营收增量,结合其他本体业务共计28年18亿~20亿的营收,给予30%的毛利率(远高于历史平均的25%)和20%的净利率,得到28年的毛利预期为5.5~6亿,净利为3.6~4亿,给予25pe(高估值),目标28年估值预期约为100亿(十分接近目前价格…….还是28年估值)。

· 飞凯材料:Low-alpha相关进展较慢,给予后来者6%的市场空间预期,预期28年增收约为8亿,增利约为:1.8亿,估值增量约为45亿。

· 联瑞新材:相关市场增收约为5亿,预期28年整体市场营收空间18亿,按市场估计,毛利约为40%,30%净利率,利润为:5.4亿,25pe估值对应28年的估值为135亿空间。

· 壹石通:电子材料占比太低,哪怕考虑倍数放量,给予28年6~8亿的相关市场空间,也因毛利较低(取高值为35%毛利,25%净利),相关利润约为:2亿,相关估值约为50亿(毕竟只是个主业新能源的股票)。

· 雅克科技:雅克科技是国内ALD沉积主要材料前驱体供应商,公司前驱体产品供应HBM核心厂商SK海力士,High-K、硅金属前驱体产品覆盖先进1bDRAM、200层以上3DNAND以及3nm先进逻辑电路。22年海力士相关业务占比为50%,其中前驱体占一半以上,相关业务有望随海力士整体HBM放量快速增加。

————————————————

iii. 其他

· 太极实业:绑定海力士的DRAM封测厂,类似于深科技和长鑫存储的关系,拥有2.5D/3D封装能力。

· 香农芯创:绑定海力士的分销商,基本上最正统的分销逻辑了,和HBM醉沾边的东西(因为我们没有HBM),应该是绝对收益的方向,只是利润规模仍需估算。

· 通富微电/华天科技/甬矽电子/长电科技:先进封测厂商,具备FCBGA/2.5D/3D/TSV技术能力,有相关生产可能。

· 深科技:绑定长鑫存储,受益于长鑫的研发进度。

· 等等

四. 综合评价:

就最后来看,A股相关的比较核心的HBM环节是设备和GMC材料两类。

GMC材料对应华海诚科增收近数倍,但就预期估值短期视角来看已经打满。

更加核心的是设备的增量逻辑和广阔的市场想象力,除了比较核心的设备厂商外,海力士绑定个股主要是亚威和赛腾,这部分业绩很难去定量估计。

雅克科技受益于ALD带来的刻蚀增量业绩有望飞速增长,也是唯一一个绑定SK密切的自主厂商(关于雅克的分析可以参考上上期的存储芯片深度研报)。

主观上看好国内厂商,目前长鑫的进度据说是HBM2已经开始送检,从DDR世代上看,长鑫和前排存储三巨头还存在着一定差距。

但近期长鑫扩产和大基金增资长鑫200亿的消息不禁让人联想,这200亿肯定不是拿来吃干饭的,这部分可以多看一下深科技。

最后,按逻辑强度排序:

设备>=HBM(三星、海力士)关联厂>GMC材料厂>原材料厂 >>IC封装载板及其他。

以上!

五. 附录:

i. 环氧塑封材料

环氧塑封材料其实就是一种正常的电子封装材料,用于集成电路的塑封环节。

在TSV技术被广泛应用之前,环氧塑封材料的市场规模一直保持稳定。

2015年至2020年,全球塑封材料市场规模由23.31亿美元增长至24.48亿美元,CAGR为0.98%。受益于全球封装产能逐步转移至大陆,大陆塑封材料增速高于全球市场,由2015年的43.7亿元增长至2020年的56.7亿元,CAGR为5.37%。

在20年后,GMC材料占据的2.5D/3D封装开始大规模放量,由此产生了全新的增量。(ps. 这是因为GMC需要高精度的low-alpha硅粉和全新的技术工艺)。

因此,在传统环氧塑封材料端,对于HBM的大规模商用不存在明显增量(啧,仅有基板等材料需要一小部分量增——)!那么这里只有GMC材料和low-alpha为正确逻辑,其他任何不牵扯到两者的都为关联性伪逻辑。

ii. 球硅/球铝及GMC市场答疑(更新)

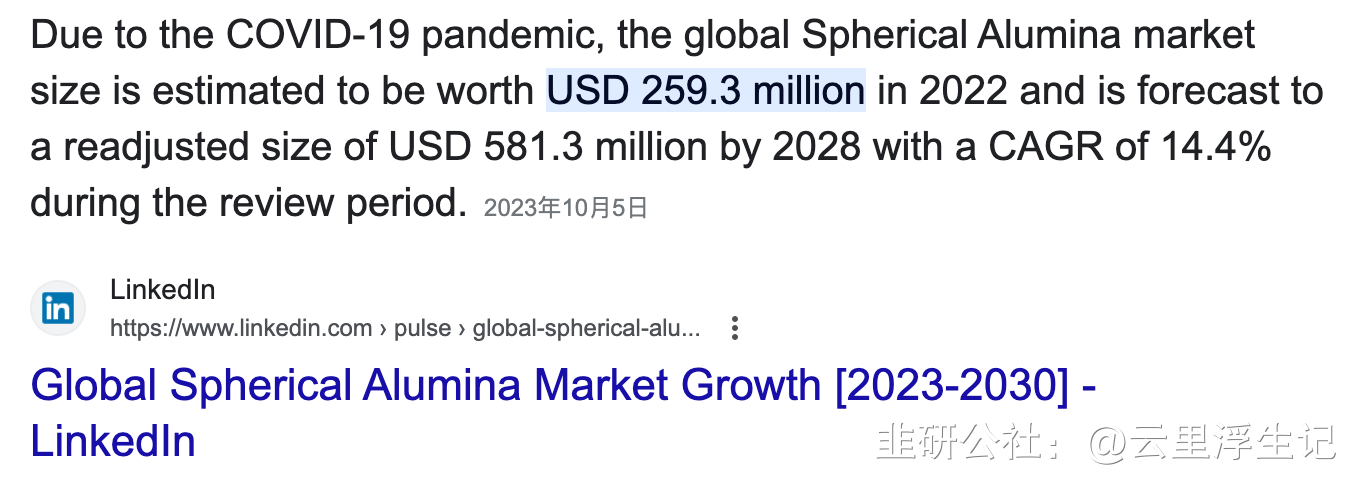

首先是球铝的市场争议性,我们以国际和国内数据机构的整体市场规模为准,如下图所示,首先是球硅,大致在2022年为7.4亿美元:

再来谈增量。首先,我们需要明确球硅市场需求不是因为HBM诞生的,球硅中仅有low-alpha级别与GMC产品绑定程度较高。球铝绑定度比球硅更高一些。其次,无论是球铝/球硅/GMC本质上都是与TSV技术绑定的产品,用于和硅通孔连接,而TSV技术以前广泛应用于MEMS封装和chiplet技术(2.5D/3D),这种需求并不是因为HBM才诞生的!

当然,由于HBM的超高层数堆叠整体上对于TSV的需求量大幅上升,但是并不能认为HBM和TSV技术需求呈线性关系,实际情况远低于该预期。

因此,需要从整体市场空间去思考,具体如上文中估计,设备由于其市场规模较大,更加明显受益。

———风险提示———

本文仅为投资逻辑参考,

不构成直接投资意见!

有兴趣研究提出问题的可以在评论区发问!

- 遇到这种爆吹的题材,希望各位一定要谨慎。1143打赏回复投诉于2023-11-20 11:58:57更新查看15条回复

- 这么看,壹石通就是那个伪105打赏回复投诉于2023-11-19 10:05:54更新查看6条回复

- 赛腾是A股目前唯一实锤收到HBM设备订单的股(来自三星,200w美元一台)。 亚威是目前龙头。中军和龙头齐头并进是最好的,83打赏回复投诉于2023-11-19 16:01:52更新查看2条回复

- 感谢分享,老师文章逻辑清晰很有深度,真的太有才了!老师辛苦了!周末快乐

61打赏回复投诉于2023-11-19 11:42:31更新查看1条回复

61打赏回复投诉于2023-11-19 11:42:31更新查看1条回复

- 1

- 2

- 3

- 4

- 5

- 6

- 17