封测将穿越!CoWoS产能不足的核心是设备!(耐科装备)

泥股迷

买买买的韭菜种子

2023-07-24 11:46:06

作者利益披露:原创,不作为证券推荐或投资建议,截至发文时,作者持有相关标的,下一个交易日内可能择机卖出。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

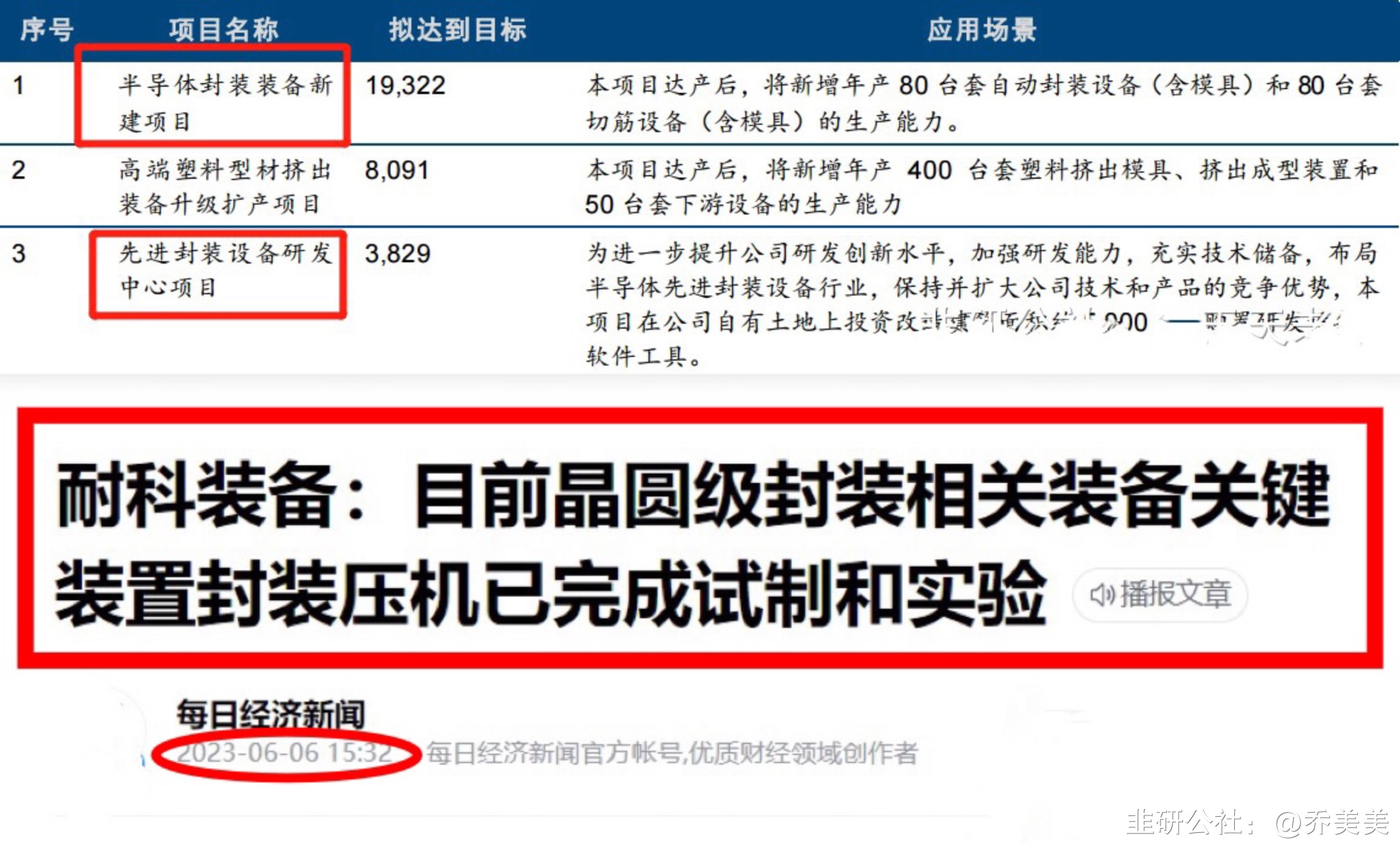

耐科装备

S

同兴达

S

华如科技

S

东方新能

工分

13.28

转发

收藏

投诉

复制链接

分享到微信

有用 9

打赏作者

无用

真知无价,用钱说话

1个人打赏

同时转发

评论(16)

只看楼主

热度排序

最新发布

最新互动

- 封测最大的瓶颈在于产能,而产能的核心是设备,先进封装设备是确定性最高的环节!

易天股份也是,早上冲大号板、午盘收于17%。00打赏回复投诉 - 算力、存力、封力,封力是制约三力的核心,封测行业迎来重磅催化,多重反转逻辑引爆先进封测。

大周期,拐点已至,封测将穿越!

耐科装备是整个封测板块中,流通市值最小的标的,实际流通仅9亿多,本轮封测行情完全没有涨过,市值空间可以看到3倍以上!

稀缺+高弹性+最正宗+最小盘。

封测将穿越!CoWoS产能不足的核心是设备!00打赏回复投诉

- 1