概念梳理:

1. 军工测试

2. 卫星

3. 大飞机

4. 存储芯片

基本面逻辑:

1. 军工中期调整后行业订单需求即将爆发 + 23Q4测试实验室面积翻7倍

2. 所有利空已提前释放完毕!22年受疫情影响严重;23年上半年工厂搬迁+新厂安装产能空转,对收入产生一次性影响,Q4新产能开始陆续释放

3. 股权激励目标提供2H23高业绩确定性

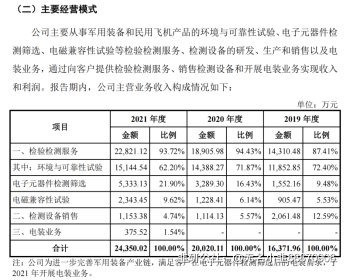

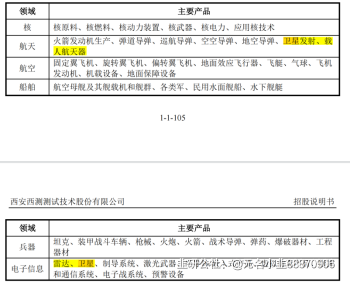

概念1:主业军工测试, 与上游军工电子元器件订单高度相关,军工中期调整beta增强标的

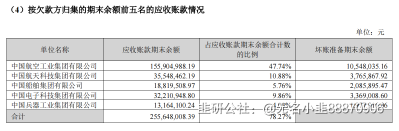

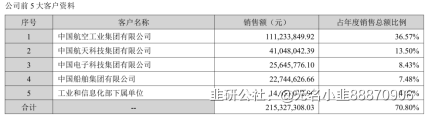

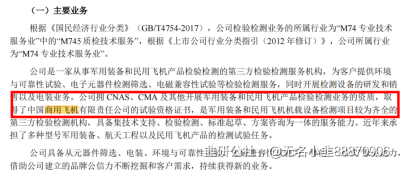

客户实力强:

23年年报:

22年年报: 概念2:卫星 概念3:大飞机

概念4:存储芯片

核心逻辑1:军工中期调整后新订单需求爆发 + 10月后实验室面积扩大7倍

2022年前:

l 西安共7000平实验室面积

2022年:

l 西安扩建8000平至1.56万平 (已全部投入使用)

l 北京扩建0.39万平 (9月完成取证,开始投产,24年继续扩建)

*注:

取证周期:先运行6个月,3个月取证审核,产能要9个月空转。

场所取证(而非新能力取证)的取证速度更快。

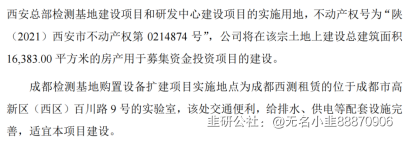

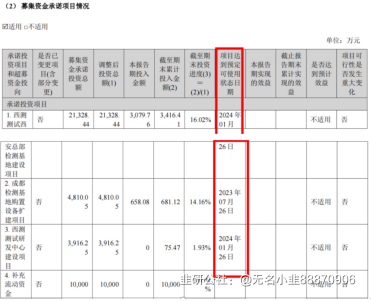

l 西安扩建2.8万平 (预计10月完成取证,开始投产)

l 成都扩建1.09万平 (预计10月完成取证,开始投产)

l 西安自建园区扩建1.6万平

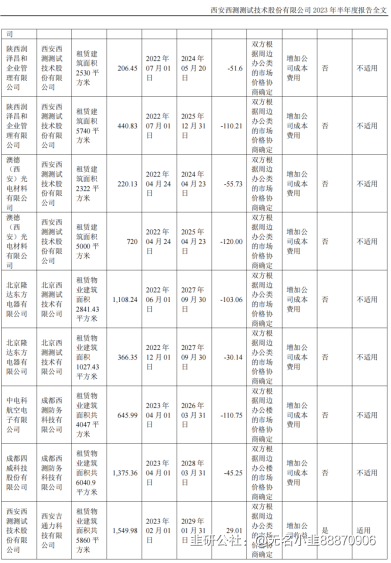

西测测试实验室厂房面积扩建进度梳理总结 | ||||||

年份 | 实验室面积(平方米) | 西安 | 成都 | 北京 | 总实验室面积 | 产能面积增加 |

2021 | 7k | 0.7w | ||||

2022 | 7k (+8k建设中) | 0.7w | 疫情影响,建设进度延误 | |||

2023 | 7k + 8k(1H23投产)+2.8w (预计23年10月投产)= 4.3w | 1.1w(预计23年10月投产) | 0.39w (预计23年9月投产) | 5.8w | +728% | |

2024(7月后) | 4.3w+1.6w=5.9w | 1.1w | 0.39w | 7.4w | +27.4% | |

核心逻辑2: 业绩即将迎来底部反转

22年低业绩的主要原因:疫情影响订单验收

23年1H低业绩主要原因:1. 旧厂区设备搬迁,大量产能在空转,成本前置,二筛业务受规模效应影响大,毛利率快速下降,未来规模反弹后也会迎来毛利率快速恢复提升 2. 军工行业整体整顿,中期订单延后,整体军工上游行业不景气

核心逻辑3:股权激励目标提供2H23高业绩确定性,2H至少44%收入增长

2022收入3.04E,要达到今年股权激励目标,下半年得做到2.67E,去年下半年1.85E,44%增长

归属期 | 对应考核年度 | 营业收入增长率(A) (以2022年营业收入为基数) | |

目标值(Am) | 触发值(An) | ||

第一个 | 2023 | 25% (3.82E) | 21% |

第二个 | 2024 | 75% (5.32E) | 63% |

第三个 | 2025 | 162% | 137% |