韭菜多因子

这个人很懒,什么都没有留下

个人资料

韭菜多因子无师自通的老司机2021-04-05 23:04:50私密受限新洁能:从MOSFET到IGBT,进击的功率半导体设计龙头

韭菜多因子无师自通的老司机2021-04-05 23:04:50私密受限新洁能:从MOSFET到IGBT,进击的功率半导体设计龙头- 韭菜多因子无师自通的老司机2021-04-05 21:25:57安信汽车 长城汽车:营收创历史新高,业绩符合预期

- 韭菜多因子无师自通的老司机2021-04-05 18:48:26光伏玻璃4月价格下调,后续签单有望恢复

- 韭菜多因子无师自通的老司机2021-04-04 19:19:42歌尔股份2020年年报点评(中信建投)

- 韭菜多因子无师自通的老司机2021-04-04 12:34:26天风.4月十大金股A212C1CF-8B29-4549-A0DA-33289B217591.png

0B627F74-2103-43E3-8314-1C6B59ADD6C5.png

0B627F74-2103-43E3-8314-1C6B59ADD6C5.png 0013.38

0013.38 - 韭菜多因子无师自通的老司机2021-04-04 00:33:14纪要|中环股份电话会纪要0402

- 韭菜多因子无师自通的老司机2021-04-03 13:22:37吉比特《问道》长线运营延续出色表现,重磅新游有望增厚公司业绩

- 韭菜多因子无师自通的老司机2021-04-03 13:16:02航发动力主营业务收入增速持续提升,看好未来发展(王锐)

- 韭菜多因子无师自通的老司机2021-04-03 00:22:59私密受限纪要|把握半导体板块布局良机电话会纪要0402

- 韭菜多因子无师自通的老司机2021-04-02 00:36:41私密受限纪要|半导体电话会纪要0401

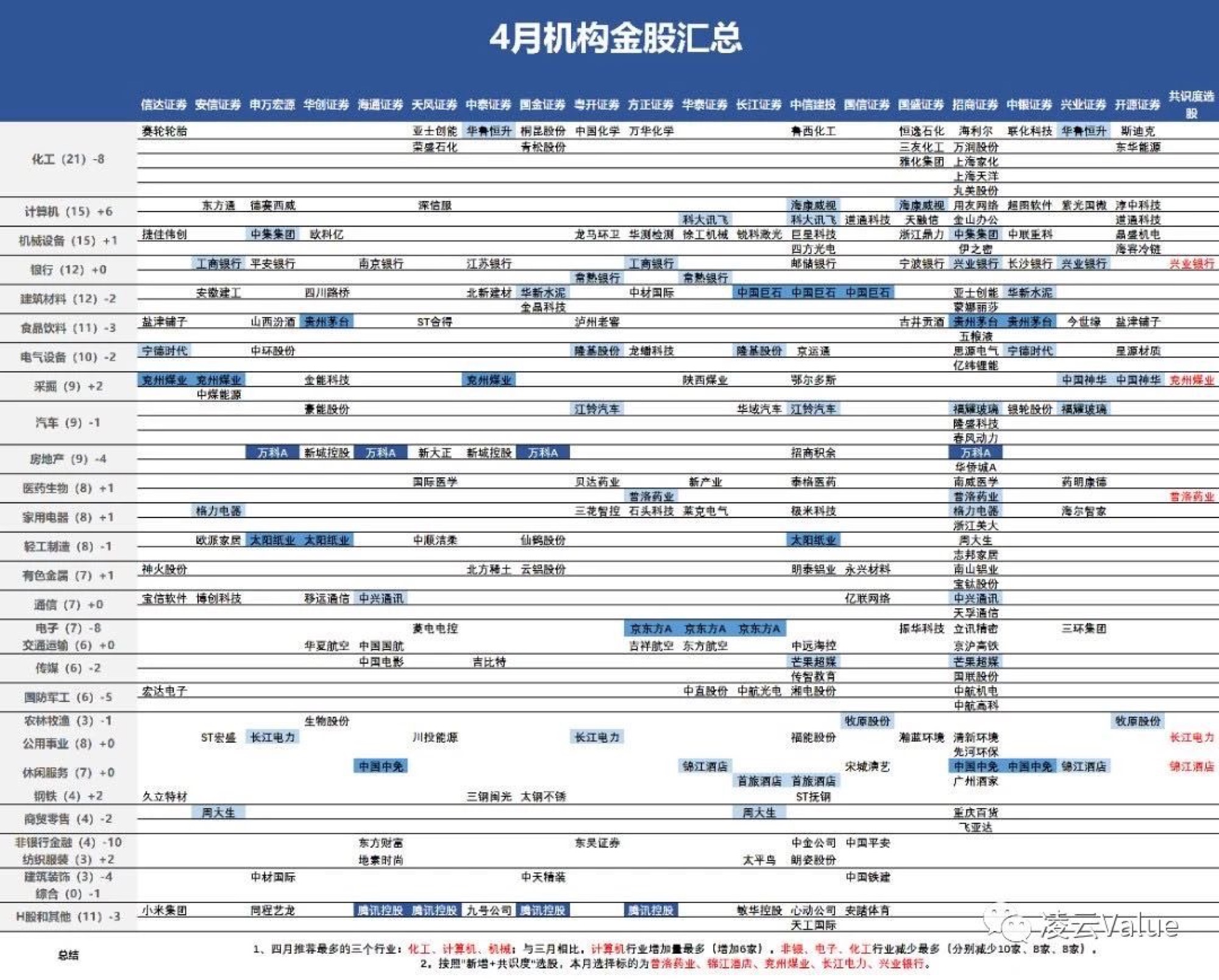

- 韭菜多因子无师自通的老司机2021-04-01 22:22:16四月卖方金股汇总一览770FD8B2-6954-46B2-A6FA-6B4DBF7032E9.jpeg

0003.05

0003.05 - 韭菜多因子无师自通的老司机2021-04-01 20:45:02私密受限光伏双剑客

- 韭菜多因子无师自通的老司机2021-04-01 08:17:55受限毛利提升带动业绩增长,超级混动放量可期—(邵将/杨耀先)

- 韭菜多因子无师自通的老司机2021-04-01 08:08:14贵州茅台20年业绩超预期,21年有望继续高增—叶倩瑜/陈彦彤

- 韭菜多因子无师自通的老司机2021-04-01 00:03:36私密受限行业专题研究:怎么看顺周期涨价PCB&CCL板块?(天风)

- 1

- 20

- 21

- 22

- 23

- 24

- 28

100

关注

909

粉丝

3687.26

工分

沪ICP备20009443号

© 2020 上海韭研信息科技有限公司

关于韭研公社

问题反馈

有问题请联系@韭菜团子

公社愿景:韭研公社,原韭菜公社,投资干货最多的共享社群,汇聚全网最深度的基本面研究,消弭个人滞后机构的逻辑鸿沟。

风险提示:韭研公社里任何网友的发言,都有其特定立场,均不构成投资建议,请投资者独立审慎决策。