东北股神

这个人很懒,什么都没有留下

个人资料

东北股神2026-05-14 19:14:10【天风电新】杨杰科技:碳化硅IDM龙头乘AI东风,切入达链开启新成长极

东北股神2026-05-14 19:14:10【天风电新】杨杰科技:碳化硅IDM龙头乘AI东风,切入达链开启新成长极- 东北股神2026-05-14 18:19:30飞亚达:激光器供货CPO企业,叠加稀缺商业航天资产!

- 东北股神2026-05-14 18:12:30利和兴:lumentum CPO订单+存储芯片+光纤

- 东北股神2026-05-08 12:06:36捷众科技:特斯拉机器人+光刻机,业绩稳增,圆弧底!

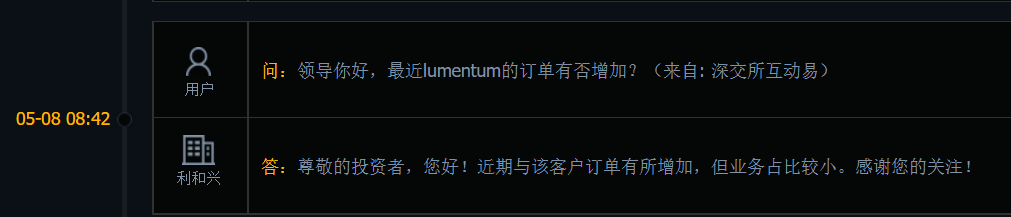

- 东北股神2026-05-08 11:49:51利和兴:收到lumentum CPO设备加单!!!

- 东北股神2026-05-08 11:46:18族兴新材:商业航天+半导体,北交所唯一,绝对低位

- 东北股神2026-05-07 12:07:36斯瑞新材:一季度CPO和商业航天放量,业绩拐点!

- 东北股神2026-05-07 11:56:20北交所再度活跃,创达新材30厘米先进封装弹性标的!

- 东北股神2026-05-07 11:42:33中科仪:北交所唯一存储芯片+可控核聚变

- 东北股神2026-05-07 11:35:54利和兴:CPO设备低位,美国订单纷至沓来!

- 东北股神2026-04-28 11:49:58利和兴:MLCC+PCB设备+CPO设备+一季度业绩拐点!

- 东北股神2026-04-27 11:50:03君逸数码:一季度营收暴增,谷歌OCS链+OpenClaw贡献业绩

- 东北股神2026-04-27 11:37:42华新科技:CPU回收业务!

- 东北股神2026-04-27 11:32:13赛英电子同时供货英特尔CPU,英伟达GPU,对标景旺电子!

- 东北股神2026-04-17 11:42:22次新半导体/存储:恒坤新材,前三大客户都是存储芯片公司,SK海力士收购客户C

- 1

- 2

- 3

- 4

- 5

- 6

- 52

14

关注

1539

粉丝

4333.68

工分

沪ICP备20009443号

© 2020 上海韭研信息科技有限公司

关于韭研公社

问题反馈

有问题请联系@韭菜团子

公社愿景:韭研公社,原韭菜公社,投资干货最多的共享社群,汇聚全网最深度的基本面研究,消弭个人滞后机构的逻辑鸿沟。

风险提示:韭研公社里任何网友的发言,都有其特定立场,均不构成投资建议,请投资者独立审慎决策。