公分不足的韭友们请在评论区留言或私信,本ID将无偿转赠,以供大家学习。

事实:自2023年12月29日收盘,到2024年2月5日收盘,上证指数(2975-2702)跌幅9.17%,沪深300(3431-3200)跌幅6.73%,深圳综指(9525-7965)跌幅16.37%,创业板指数(1891-1562)跌幅17.39%,中证500(5429-4460)跌幅17.84%,中证1000(5887-4293)跌幅27.07%。

观点(以事实为基础的逻辑推导)

1. 公募基金自2023年8月以来,被监管机构限制净卖出(主要针对大型公募),小型公募和险资不限制,结果导致自去年8月以来,小公募和不限制净卖出的险资相互博弈优先卖出,导致机构重仓股在阴跌2年多后继续加速下探。(监管对大型公募基金限制净卖出导致23年8月-12月的指数阴跌)

2. 24年一月开始,公募基金的净卖出限制被一下子放开(监管迫于公募赎回压力被迫放松),因此前出现过放开限制后又被重新限制的情况,所以各家公募集中申报卖出, 公募基金之间互相博弈,抢先卖出,导致年初市场基金重仓股暴跌带动下,年初市场跌幅巨大。(交易所对公募基金净卖出的限制放开引发大型公募出逃,指数加速下探)

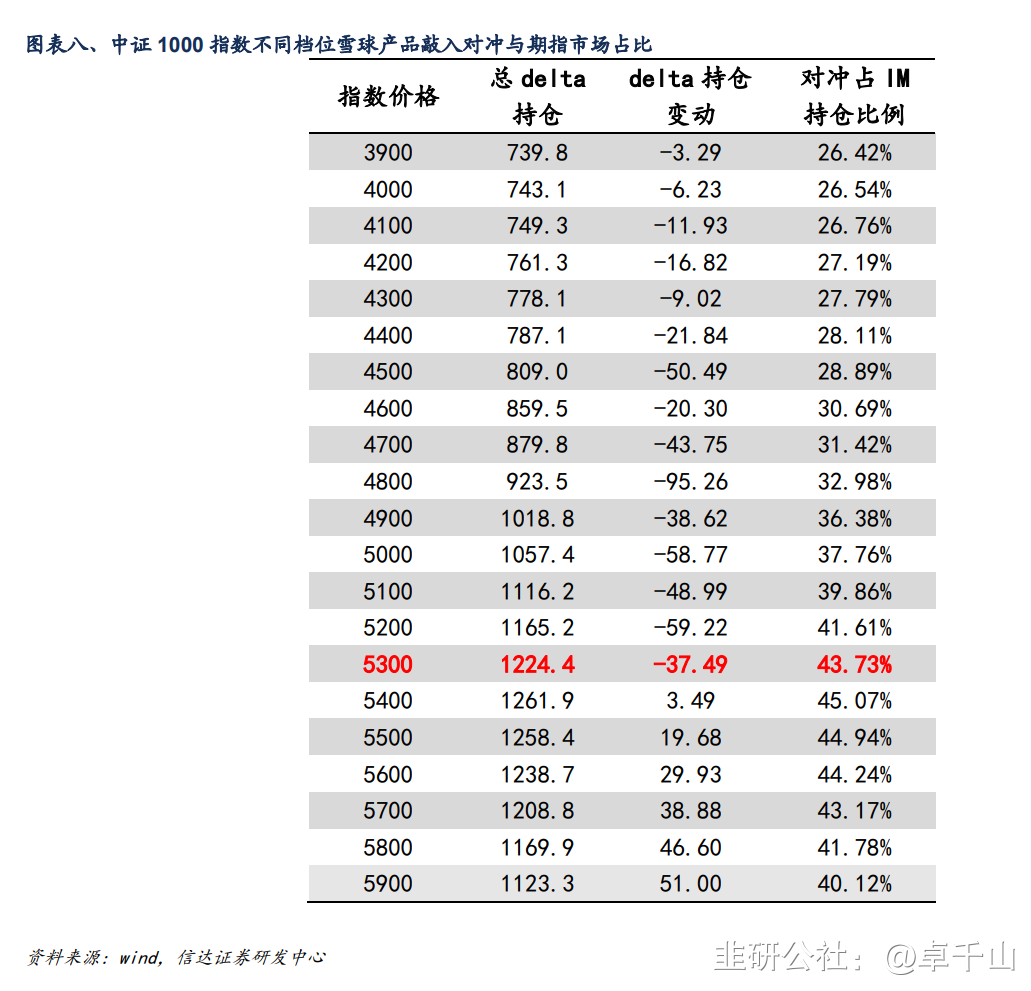

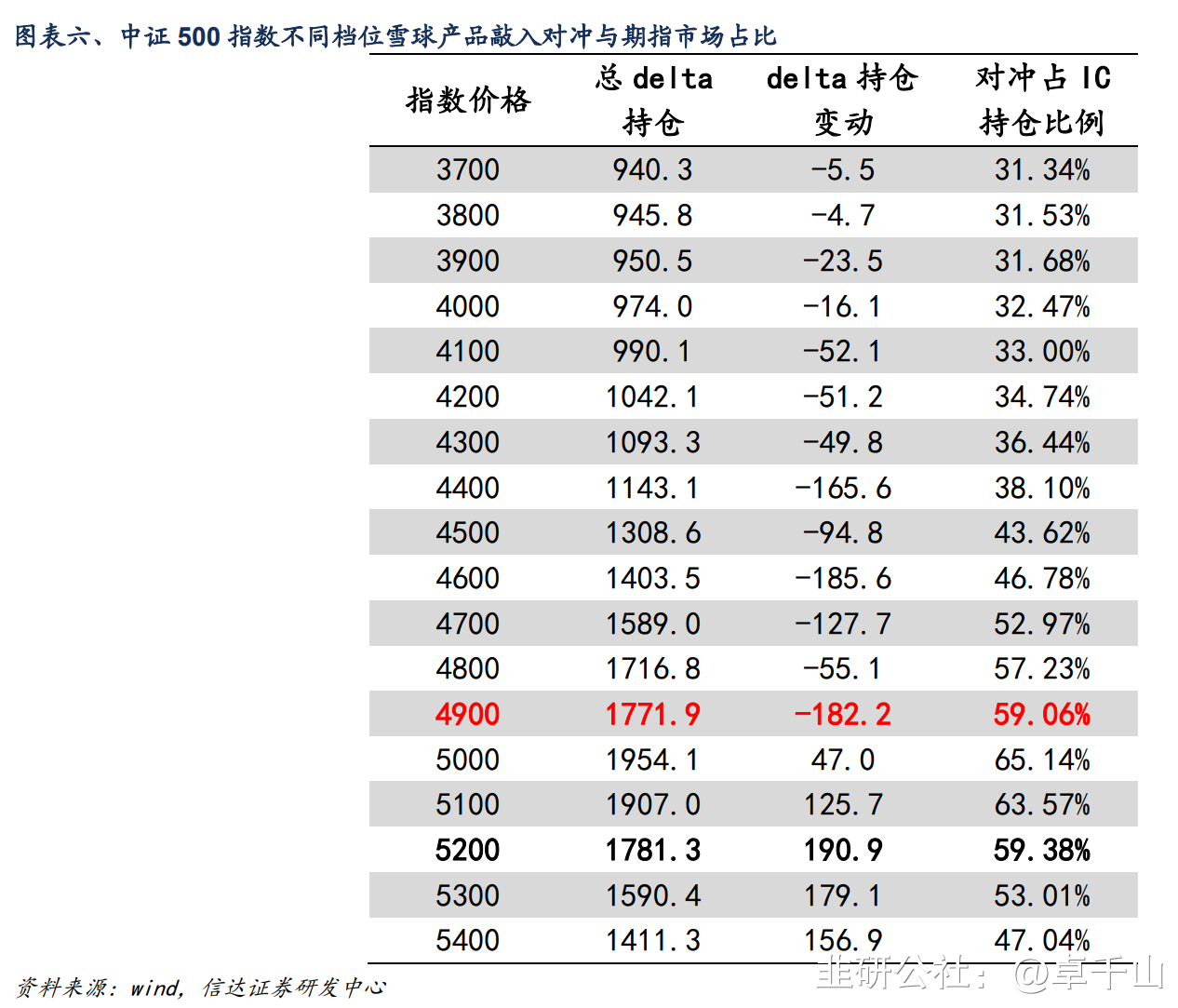

3. 同时降息预期落空,地产数据下行,部分资金失望卖出,市场再下一个台阶,由此触发了部分雪球敲入。这部分需求敲入后,形成了自我加速的恶性循环:最早是少部分雪球敲入后,媒体对雪球大肆渲染,夸大了雪球敲入对市场的影响,使得人们内心恐惧,雪球密集区成为无人敢主动买入的雷区。于是雪球的敲入预期,自我实现了雪球的敲入的事实。(指数加速下探叠加雪球恐慌盘自我实现) 以2月5日中证500低点4281测算,当前已经有76%的雪球已经被敲入,以中证1000今日低点4177测算,已经有90%的雪球被敲入。

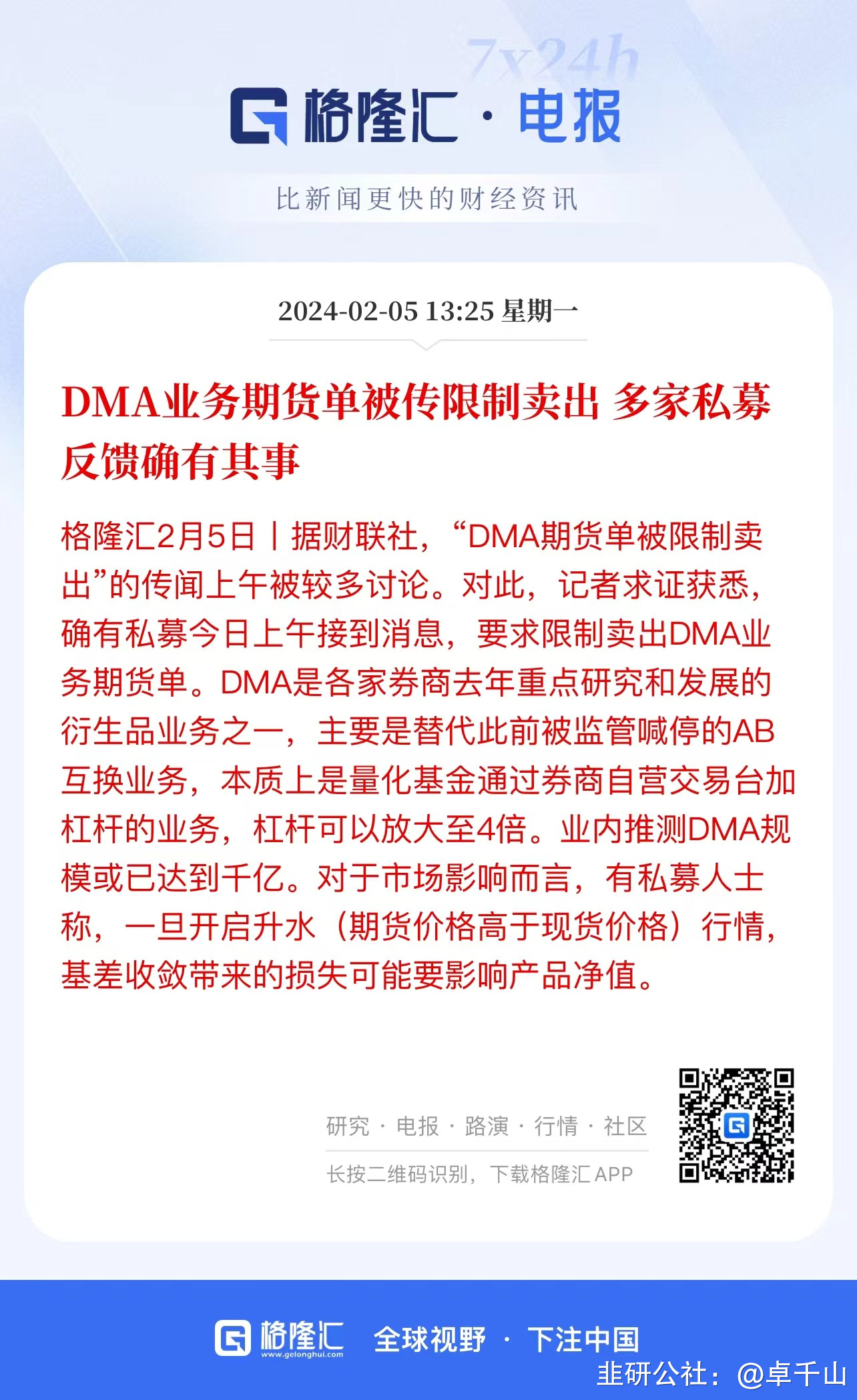

4. 雪球敲入的过程伴随500,1000指数股指期货基差的扩大,引发了部分量化中性和DMA(杠杆量化中性)的获利平仓,同时卖出持有的小微盘个股和股指期货空仓。(雪球敲入导致期限基差扩大进而导致量化指增和DMA平仓踩踏)

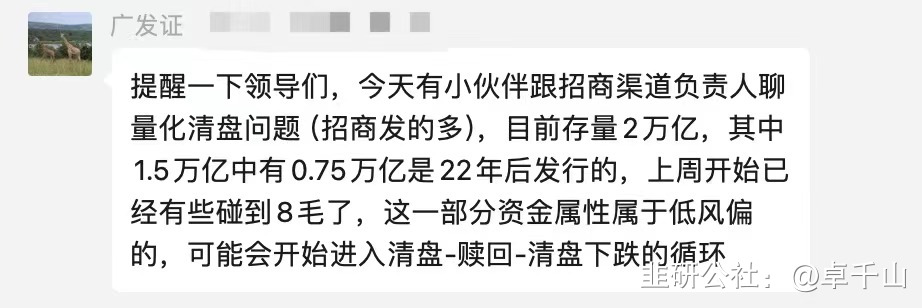

5. 微盘股指数(以中证500和中证1000为代表)之前处于高度拥挤的状态,于是引发了小微盘的破位下跌,这种破位下跌引发了更多的趋势投机者争相卖出,引发了量化基金的净值大跌,引发机构对量化的赎回,从而进一步加速小微盘的下跌。目前小微盘上已经形成囚徒困境的格局,趋势暂时无法结束。(量化指增和DMA净值大跌导致集中赎回潮,反过来进一步加大量化的卖出)

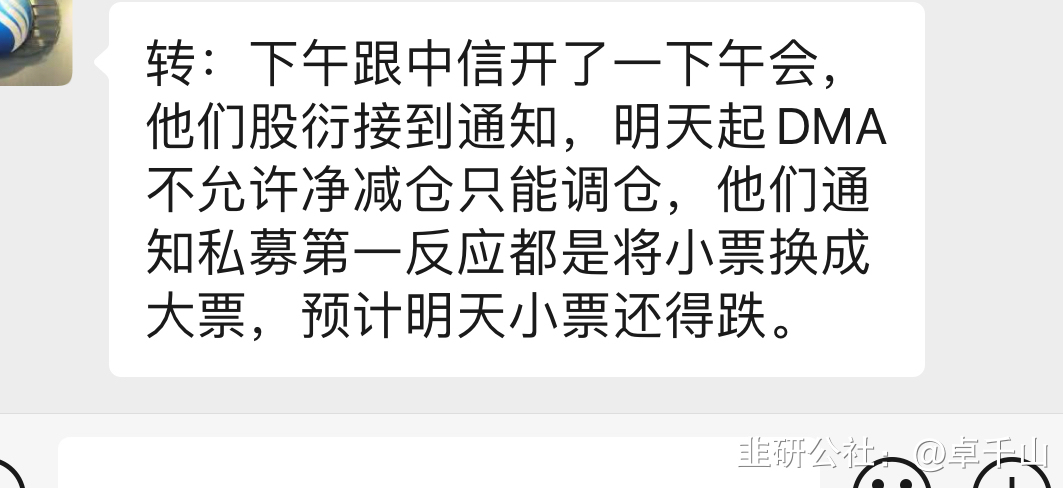

如上周在 市场风格切换的逻辑基础 一文中指出,DMA被限制净卖出以及指数增强策略的被动平仓等会导致中证500及中证1000的集中踩踏,另从风格切换的视角,量化卖出后会优先买回高股息低波动率的国企和蓝筹,这种净卖出的限制会使得量化的抛售时间被人为地拉长(类似于去年8月起发生在公募基金身上的事情这里在量化身上再发生一遍,只不过前者影响以上证50和沪深300为代表的主板指数,后者影响以中证500和中证1000为代表的微盘股指),微盘股的负反馈链条被人为延长,同时也意味着低波红利高股息策略的被动买入会持续,并成为风格占优和正超额来源。

- 有理有据有节,难得一见的好文章。

跨千山跨万水,终于看到了卓大侠风范10打赏回复投诉于2024-02-19 10:40:22更新查看1条回复

- 1

- 2

- 3