德业股份大跌9%、同时锦浪科技大涨11%。主要因根据海外媒体报道,德业德国产品销售出了问题,(下图,及如后的券商点评),因此市场认为锦浪会受益 ——同时锦浪也属于大幅超跌,有跟着中免类似的超跌反弹的基础。

【德业股份】近况更新-20230709

舆论始末:周四海外社交平台有博主发帖表示德业在德国卖的微逆产品缺少继电器,与当地法规不符,所以引发舆论。周五这个事情在国内社交平台上发酵。

事情缘由:现在德国遵循的法规是11年8月颁布的(《分布式电源接入低压配电网运行管理规定》VDE-AR-N 4105),那个时候微逆在德国还没有广泛应用。其实微逆本身就是低压工作,不需要继电器,使用继电器反而会影响产品寿命,一些厂商比如enphase会选择将继电器外置。德业的新产品加入了继电器,并且今年已经在售卖,老产品目前没有投诉风险。公司在Q1业绩说明会中下调了全年微逆出货指引,其实一部分原因就是新产品替换。

影响:我们了解到,这个事情业内一直知道,而且新产品今年已经在出售。根据德国当地经销商反馈,今年以来都没有德业老产品召回的事情发生。我们认为这件事情的影响其实已经price in。

HC电新感觉,其实公司今晚已经解释的非常清楚了。公司采取了更优的解决方案所以才没有装继电器,并不是因为节省成本。如果后续客户更换需求,公司也有相关的解决方案。

【国盛机器人旗手】

泥沙俱下的扩散行情回调一下是必然的,机器人产业链的仓位其实并不重,但市场已经完全意识到了机器人有多牛,经过前期517和616两波大行情的验证相信很多领导已经能够去伪存真,分清楚了哪些才是真正有逻辑的标的,下一波行情这些标的会成为中军,向更高市值迈进!毕竟,机器人是AI最强应用+制造业仅存成长赛道,#不是有催化去炒机器人而是市场想买机器人去寻找催化

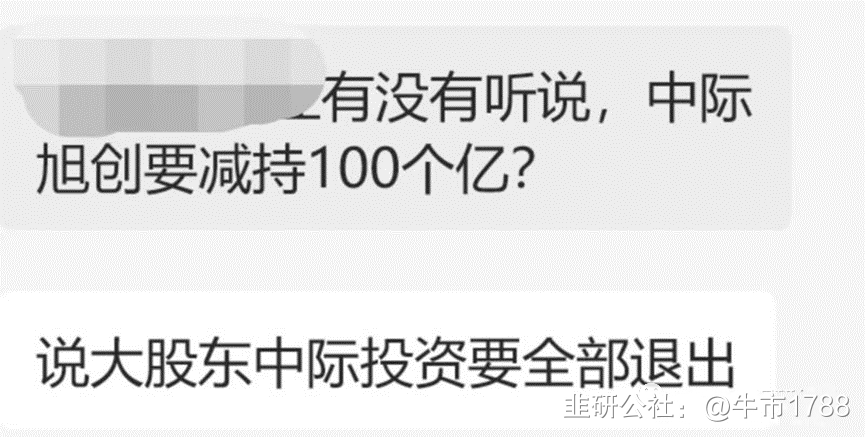

中午广发组织了旭创小范围,要点如下:

1、不会大规模减持。2、明年光芯片不会缺,国内厂商有机会。3、1.6T最早明年下半年,需要和终端客户联合研发,更利于头部厂商。4、即使后续有降价,公司也能通过降本保持毛利相对稳定,参照100G,400G时代。

传,小道消息

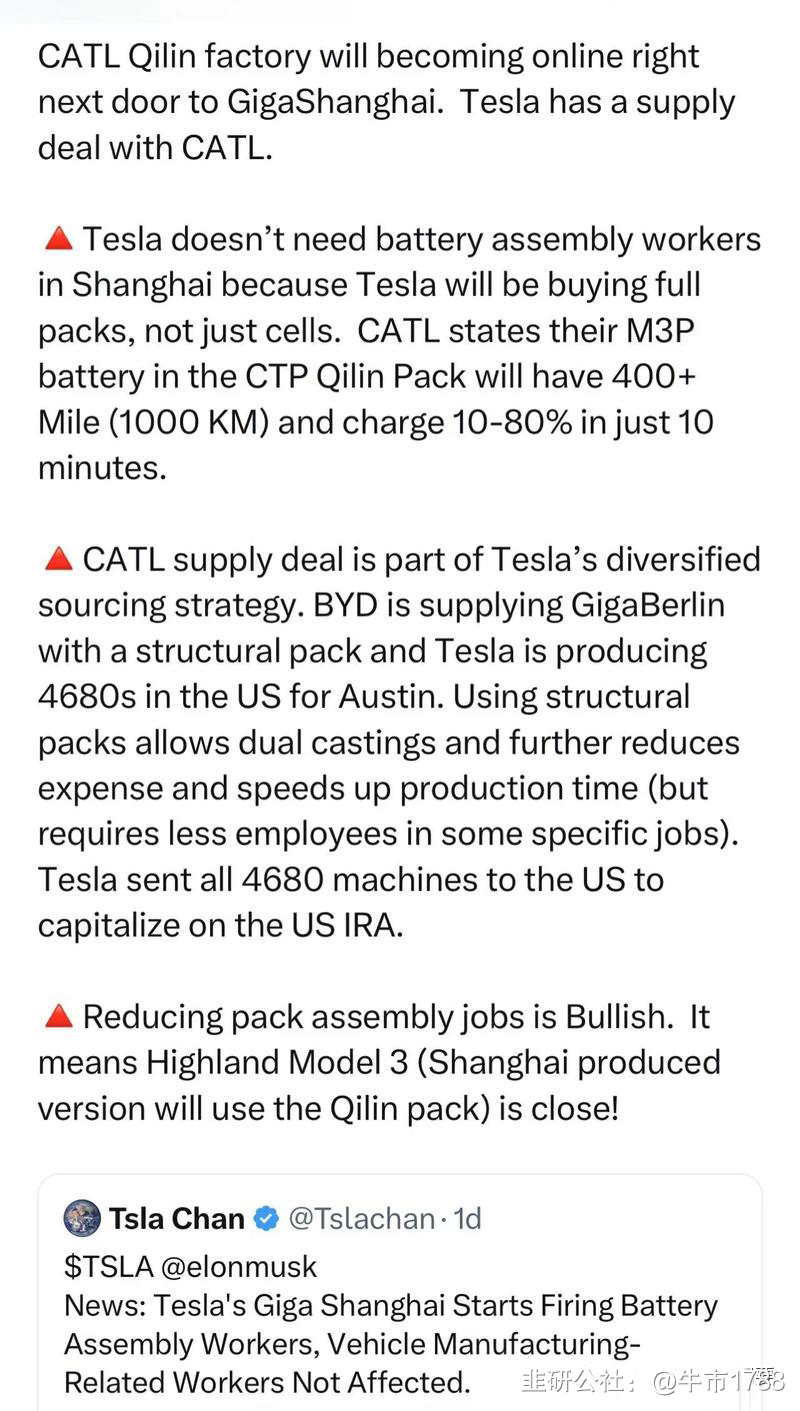

#小道消息# 宁德

华安鑫创——智能驾驶核心弹性标的推荐 #来源未知#

产业趋势变革引发的机遇:1)屏机分离是产业技术演进趋势+2)主机厂专门成立显示总成采购部门从而实现降本,产业趋势的变革使得华安鑫创获得了转型显示总成Tier1供应商的黄金窗口期。

打通显示总成产业链,为主机厂打开降本空间。通过和深天马成立合资公司(55%股权占比控股),华安鑫创获得了上游玻璃面板资源的成本优势。此外,公司新建了显示模组产线,打通下游生产制造环节。通过打通产业链上下游,公司具备一体化设计及制造的能力,从而改变了传统显示总成需要先制造简单模组再制造复杂模组的冗余流程,从设计环节直接设计复杂模组,可较传统模式具备10%以上的成本优势。

脱虚向实,产线落地打开公司成长空间。公司此前仅做简单模组且生产环节外包,产品价值量(简单模组300-400元,复杂模组700-800元)和毛利率(12%)都较低。在南通投资建设显示总成产线后(产值50亿,2023年底建成投产,2025年满产,当前公司收入规模仅10亿),公司单个产品产值量翻倍,毛利率提升至20%+,总体业绩提升空间有望达五倍以上。

DriveGPT发布在即,携手京东方精电增强智能座舱产品矩阵,跻身智能驾驶主流供应商。英伟达和微软合作推出DXG Cloud和NVIDIA AI Foundations,有望提升自动驾驶算法模型构建效率并降低门槛,构建最强AI“工具箱”。同时,全球首个自动驾驶生成式大模型DriveGPt发布在即,公司与京东方精电深度合作,补齐360°环视、AR-HUD等智能驾驶相关产品,转型智能驾驶Tier1供应商。

#来源未知# 底部持续强call晶合集成&复旦微电/上海复旦!

晶合集成:近期面板产业链股价反弹明显,基本面上看,DDIC产业链转移叠加下游需求复苏明显,公司业绩超预期恢复,长期来看公司技术平台突破将持续受益于产业转移,预计公司2023-2024年利润5/18~20亿,当前市值400亿,对应明年20倍PE,扣除180亿现金后仅11倍PE,持续推荐优质代工公司!

复旦微电/上海复旦:我国成功发射卫星互联网技术试验卫星,公司为宇航FPGA独家供应商,后续将显著受益于小卫星持续放量;同时FPGA技术优势保持,上半年高可靠产品预计实现70%以上的高增长,全年业绩节奏将保持逐季上升趋势。重点关注技术引领型公司在高可靠、民品领域的持续发力!

#来源未知# 【国光电气】行波管核心供应商,十四五万颗低轨卫星,单颗需要行波管3-5支(单支50万)

十四五计划发射低轨卫星1万颗,单颗需要行波管3-5支,单支50万元。国光电气是国内仅有的四家,上市唯一一家可以生产并获得认证的企业,微波器件占国光电气近70%的营收。

我国具备行波管等微波电真空器件生产、科研能力的主要是国家定点单位 “两厂两所”。其中,“两厂”是指公司(前身是国营776厂)和客户C下属某公司(国营某厂),“两所”是指客户A下属某研究所和中国科学院下属某研究所。

客户A下属某研究所是行业领先企业,其技术全面,产品种类齐全,综合实力较强;公司在连续波行波管(主要用于电子对抗)、捷变频磁控管、充气微波开关管方面有技术优势;中国科学院下属某研究所在大功率速调管和空间行波管方面有较强研发能力;而客户C下属某公司(国营某厂)的代表产品是脉冲行波管(主要用于雷达探测)。

公司的电真空类产品连续波行波管、磁控管等在行内占据重要地位。随着数字阵列雷达(导弹列装放量、相控阵雷达是精确制导系统的核心器件,雷电微力就是做精确制导微系统的,在手订单超过25亿显示下游导弹景气度极高)和低轨卫星持续发展(随着通信数据流量需求的持续提升,我国将打造规模超万颗的巨型低轨星座,低轨卫星一次性初始建设市场有望突破1000亿元,并带动每年超300亿元的存量更新市场。

可控核聚变ITER项目在手订单饱满,国内项目建设持续推进 公司可控核聚变业务主要包括托卡马克装置核心部件偏滤器、第一壁等。公司已获得ITER项目10亿元订 单,预计在24年完成交付,23年底或签订下一批次订单。

盈利预测:考虑增值税极端影响下预期22-24年净利润为1.8/4/6.8亿元,对应PE为52/23/13X,目前估值性价比显著,长期发展可期。

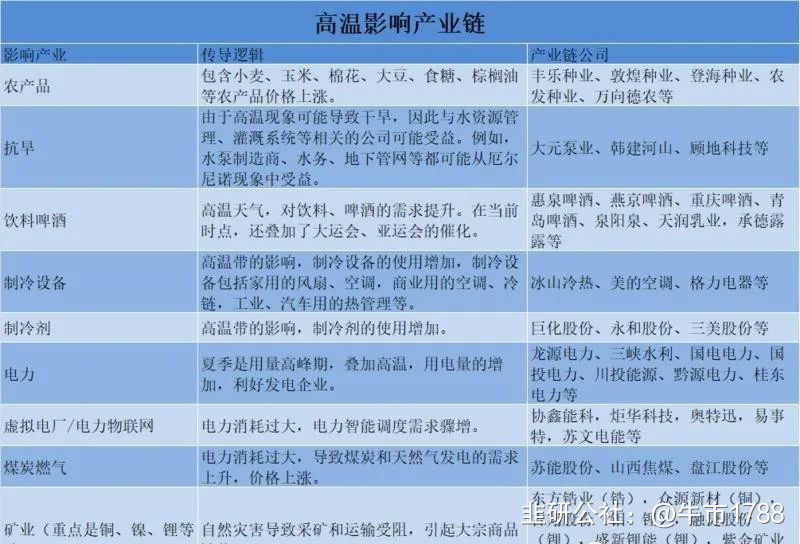

高温影响产业链

【神思电子】—人工智能对齐标的

“AI Alignment”人工智能超级对齐:驯服AI,驾驭超级智能的秘密武器!

#人机对齐从理论阶段正式迈向产业落地。近日, OpenAI表示成立超级智能对齐团队Superalignment,并将分配20%算力全力支持研究。其目的是确保人工智能系统目标和人类价值观一致,使其符合设计者利益和预期,不会产生意外有害后果。该团队的成立将使包含AI伦理在内的AI控制问题,从人机对齐理论阶段正式迈向产业落地爆发,AI对齐在未来将成为任一超级智能的基础核心。

#人类反馈强化学习是人工智能对齐底层核心技术。当前,人工智能对齐的最优解决方案是以Constitutional AI(CAI)为代表的间接性规范,是一系列的原则,将AI引导向一个更安全、更有帮助的方向。该方案又称人工智能反馈强化学习,而其底层核心技术就是目前最为成熟的人类反馈强化学习。

#神思电子垂直大模型间接实现AI智能对齐。神思电子致力人类反馈强化学习及内容生成技术,相关产品正在内测中。其拥有面向垂直行业的大语言模型,基于人类反馈强化学习及内容生成技术,训练百亿参数能源行业语言模型,助力AI更好理解人类意图。公司智能视频监控方案边缘计算模组已经完成华为Atlas人工智能计算平台兼容性测试和移植,加入昇腾生态。

#核心投资机会神思电子(300479)。公司实控人为山东省济南市国资委,政府背景在涉及国家软件核心安全方面具备较大优势,2022 静态PS约为10.53x,当前仅为40亿元。相比A股同概念公司,神思电子处于价值低位,投资安全性更高。

风险提示:宏观因素、产业发展不达预期等。

【万通发展】— 卫星通信新星

万通发展:转型标兵,卫星通信新星

【中药】—回调后性价比凸显

【中药板块推荐】产业趋势清晰,回调后性价比凸显,坚定推荐

产业趋势清晰,未有任何变化。我们认为中医药板块仍是当下确定性最强的板块之一,存诸多逻辑共振;1)院内:政策支持、独家品种集采温和、行业研发费用增长提升产品有效性等;2)OTC:中药渗透率提升、集中度提升、国企改革兑现、提价效应等。

下半年催化剂。确定性较强的有基药落地带来的中药扩容;潜在催化有重点创新药获批以及门诊统筹带来的院内中药受益。

大部分个股无高基数之忧。中药板块整体确实存在22Q4、23Q1的业绩高基数,但从个股角度看仍有大部分核心标的无高基数之忧,例如片仔癀、同仁堂、东阿阿胶、康恩贝、昆药集团、羚锐制药、健民集团、九芝堂、马应龙、寿仙谷、康缘药业、天士力、新天药业、佐力药业等。

估值具备性价比。目前中药板块整体估值已低于1倍PEG,以3大代表性龙头为例:达仁堂(23年27倍PE,23-24年增速25-30%)、华润三九(23年18倍PE,23-24年增速20+%)、康缘药业(23年26倍PE,23-24年增速25-30%)。

【中药板块推荐】产业趋势清晰,回调后性价比凸显,坚定推荐

产业趋势清晰,未有任何变化。我们认为中医药板块仍是当下确定性最强的板块之一,存诸多逻辑共振;1)院内:政策支持、独家品种集采温和、行业研发费用增长提升产品有效性等;2)OTC:中药渗透率提升、集中度提升、国企改革兑现、提价效应等。

下半年催化剂。确定性较强的有基药落地带来的中药扩容;潜在催化有重点创新药获批以及门诊统筹带来的院内中药受益。

大部分个股无高基数之忧。中药板块整体确实存在22Q4、23Q1的业绩高基数,但从个股角度看仍有大部分核心标的无高基数之忧,例如片仔癀、同仁堂、东阿阿胶、康恩贝、昆药集团、羚锐制药、健民集团、九芝堂、马应龙、寿仙谷、康缘药业、天士力、新天药业、佐力药业等。

估值具备性价比。目前中药板块整体估值已低于1倍PEG,以3大代表性龙头为例:达仁堂(23年27倍PE,23-24年增速25-30%)、华润三九(23年18倍PE,23-24年增速20+%)、康缘药业(23年26倍PE,23-24年增速25-30%)。

- 1