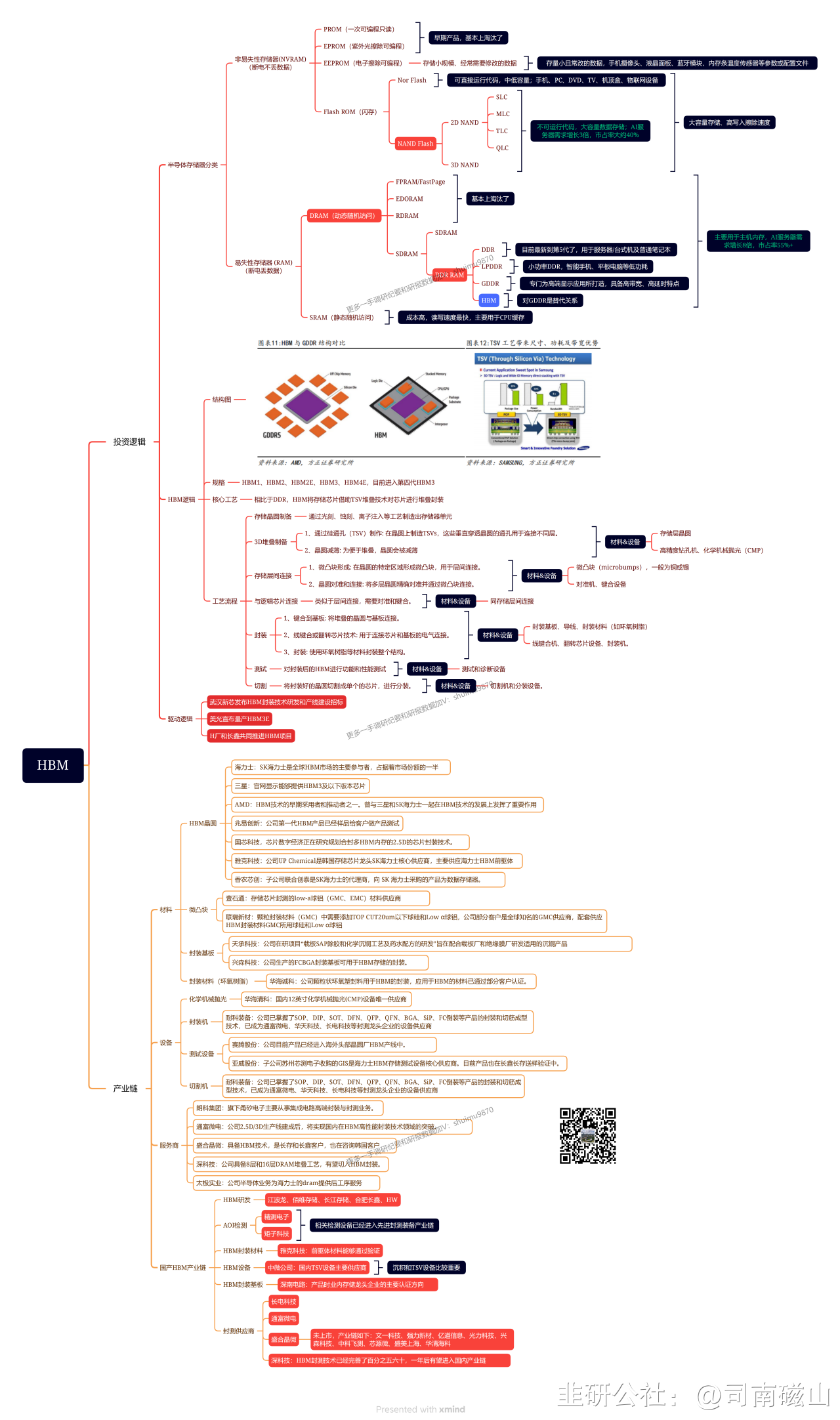

1、武汉新芯是湖北武汉的一家专业晶圆代工厂,系长江存储控股子公司(持股比例高达68.2%),武汉新芯发布该轮招标,预示着长江存储或其他潜在客户拥有DRAM产品制造能力,大幅提振了国产化信心。2、长江存储是国内领先的3D NAND IDM企业,具备强大的电路设计、工艺和产品开发能力,目前已量产全球领先的X-tracking架构的232层闪存产品。目前,我们尚未知晓长江存储是否正在进行DRAM的开发和制造,但映射全球领先的存储IDM企业,均既生产NAND、又生产DRAM,该策略在设计、工艺、产品、销售等方面均可实现协同,强化厂商的市场竞争力,我们有理由相信,长江存储未来有较强动机进行DRAM产品的开发和量产。

3、目前DRAM行业面临大量技术变革,HKMG工艺、4F² Cell架构、PBA 架构、无电容架构、3D DRAM架构、HBM产品等的陆续创新,有部分路径甚至可以适当绕过EUV以实现晶圆存储密度的增长,为市场新进入者提供了追平甚至弯道超车的可能性。4、机构认为,存储厂商的国产化设备基本验证完成,未来中长期时间里,以两长一晋的国内先进存储厂商都有望持续扩产,甚至交叉拓展闪存和内存业务,显著支撑国产设备厂商业绩放量;同时伴随着Hybrid Bonding技术的大量使用,有望进一步利好具有先进封装设备制造能力的企业。

AI技术创新,拉动存储器新技术产品化放量,亦将持续拉动HBM产业链的投资与变革,前瞻受益的即是设备和材料升级;

建议关注:

封测:通富、长电;

设备:拓荆(PECVD+ALD+键合)、华海清科(减薄+CMP)、华卓(拟上市,键合)、芯源微(临时键合与解键合);

材料:华海诚科(环氧塑封)、天承(RDL+TSV电镀添加剂)、艾森(先进封装电镀)

①HBM加速迭代,市场空间足:突破“内存墙”,实现高带宽高容量,成AI芯最强辅助,HBM将持续迭代,I/O口数量及单I/O口速率将逐提升,HBM3以及HBM3e渐成AI服务器主配,产品周期相对较长,单颗容量及配置颗数逐增,预HBM4于26年发布。24年全球HBM市场有望超百亿美元,空间足,国产供应链加速配套

②HBM3海力士率先引入MR-MUF,HBM4剑指混合键合;当前HBM采用“TSV+Bumping”+TCB键合方式堆叠(TSV晶圆厂完成,封测厂堆叠配套),但随堆叠层数增加散热效率很差,TCB不再满足,海力士率先引入MR-MUF回归大规模回流焊工艺,芯片间用液态环氧模塑料作填充材料,导热率比TC-NCF中的非导电薄膜高很多,但海力士也预计HBM4会引入混合键合Hybrid Bonding,取消互连凸块;我们预判,当前HBM主流依是TCB压合,MR-MUF为过渡,未来混合键合是大趋势。液态塑封料LMC依然是晶圆级封装至关重要的半导材料之一

③混合键合与TSV是3D封装核心,HBM“连接”与“堆叠”带来设备材料端发展新机遇:混合键合分为晶圆对晶圆W2W和芯片对晶圆D2W,3D NAND使用W2W,典型案例为长鑫存储Xstacking,CMOS层+存储层采用W2W混合键合,预计HBM未来亦会采用W2W方案,W2W与D2W方案相比一般应用于良率非常高的晶圆,避免损失;

根据产业链研究,混合键合将充分带动永久键合设备与减薄+CMP需求,BESI数据,预存储领域未来贡献混合键合设备明显增量,保守预计26年需求超200台,减薄+CMP亦成重要一环;当前HBM方案主要带动固晶机、临时键合与解键合、塑封装备及TSV所需的PECVD、电镀、CMP等设备;材料则是TSV电镀液、塑封料等。(来自韭研公社APP)

- 1