价值投机之路

这个人很懒,什么都没有留下

个人资料

价值投机之路超短低吸2021-11-10 15:54:07德昌股份:下一个德业股份德昌股份逻辑梳理-16倍PE,六相冗余电机(第二代EPS)处于爆发前夕.pdf

价值投机之路超短低吸2021-11-10 15:54:07德昌股份:下一个德业股份德昌股份逻辑梳理-16倍PE,六相冗余电机(第二代EPS)处于爆发前夕.pdf 27165840.19

27165840.19- 价值投机之路超短低吸2021-11-09 14:35:12金沃股份

- 价值投机之路超短低吸2021-10-31 15:52:03拓新药业(301089):A股最纯正的默沙东新冠特效药中间体

- 价值投机之路超短低吸2021-10-08 16:42:0710月金股整理

- 价值投机之路超短低吸2021-09-27 18:51:47力量钻石估值模型

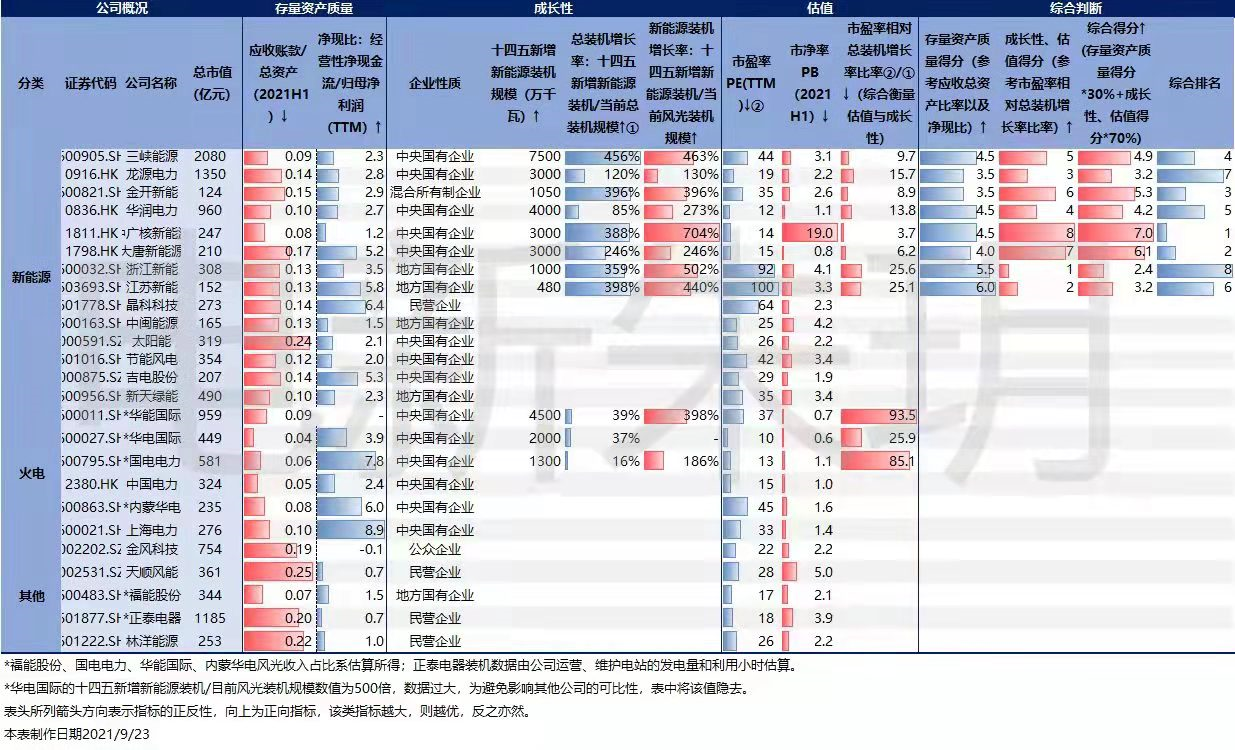

- 价值投机之路超短低吸2021-09-27 07:42:57金开新能:最具性比价和成长性的新能源运营商

- 价值投机之路超短低吸2021-09-15 14:43:18【国盛煤炭】新增重点推荐”冀中能源”,具备翻倍空间

- 价值投机之路超短低吸2021-08-18 19:44:20高澜股份

- 价值投机之路超短低吸2021-08-01 11:18:54金刚玻璃1.2GW异质结项目纪要

- 价值投机之路超短低吸2021-07-26 16:22:06医药鸡汤

- 价值投机之路超短低吸2021-07-25 19:32:07怡合达

- 1

- 2

- 3

- 4

- 5

74

关注

286

粉丝

2440.29

工分

沪ICP备20009443号

© 2020 上海韭研信息科技有限公司

关于韭研公社

问题反馈

有问题请联系@韭菜团子

公社愿景:韭研公社,原韭菜公社,投资干货最多的共享社群,汇聚全网最深度的基本面研究,消弭个人滞后机构的逻辑鸿沟。

风险提示:韭研公社里任何网友的发言,都有其特定立场,均不构成投资建议,请投资者独立审慎决策。