天道酬勤我午休

低风险逆向投资和成长的长期投资。

个人资料

天道酬勤我午休长线持有2023-03-10 02:44:45光刻胶最有预期差-七彩化学

天道酬勤我午休长线持有2023-03-10 02:44:45光刻胶最有预期差-七彩化学- 天道酬勤我午休长线持有2023-01-03 21:04:215PE背靠顺丰绑定亚马逊的储能HJT的十倍空间新贵

55593549.39

55593549.39 - 天道酬勤我午休长线持有2022-04-12 10:47:17地产和养猪→论这次地产的超级年度行情(地产的钻石时代来了)

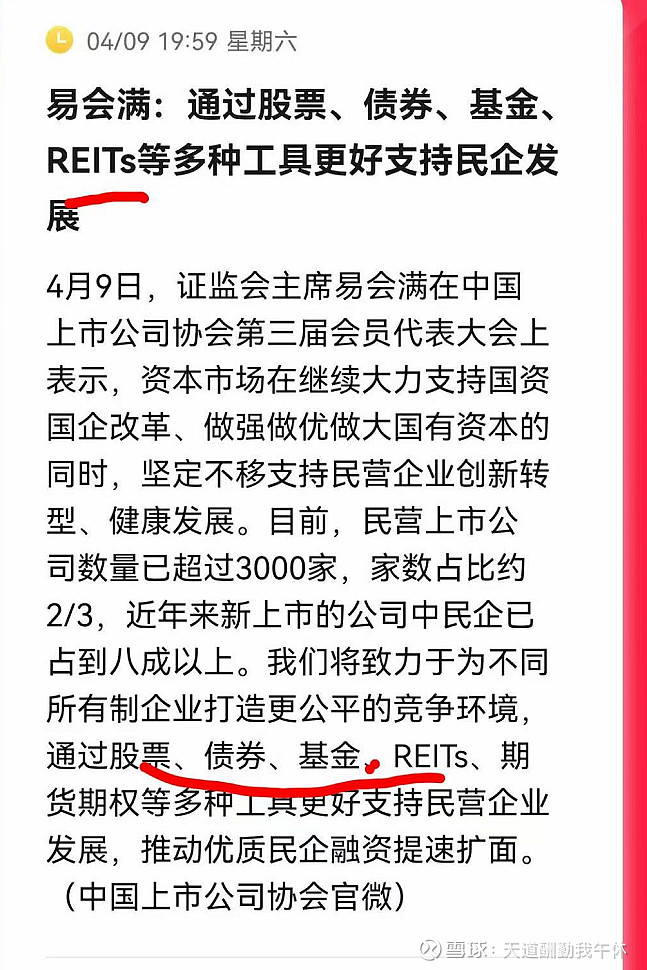

- 天道酬勤我午休长线持有2022-04-11 11:17:46机构怎么看REITs

- 天道酬勤我午休长线持有2022-04-11 08:58:25国内REITS规模有多大/REITs的优势(300倍20万亿超级赛道)

- 天道酬勤我午休长线持有2022-04-11 08:56:582019年全球REITs行业市场规模分析:全球REITs市值达到2.09万亿美元

- 天道酬勤我午休长线持有2022-03-29 04:57:38超跌低位最强盐野义

- 天道酬勤我午休长线持有2022-01-12 09:36:19横跨三大赛道的孚日股份

- 天道酬勤我午休长线持有2021-12-31 05:59:16疫情三重回顾和极致预期差54152730.31

- 天道酬勤我午休长线持有2021-10-29 11:23:56碳中和的第四极-清水源水云踪

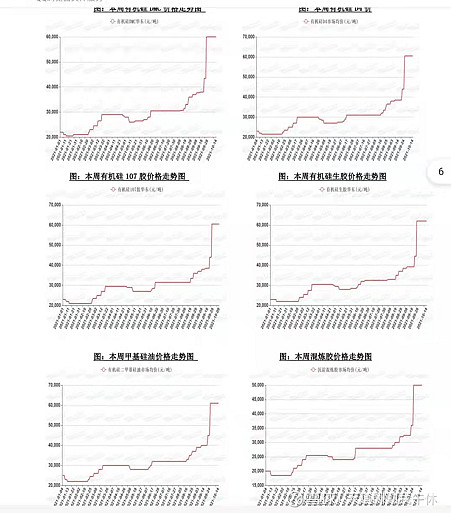

- 天道酬勤我午休长线持有2021-10-18 20:45:33有机硅产业链的确定性爆发性机会

- 天道酬勤我午休长线持有2021-10-18 20:37:53三/五氯化磷分析

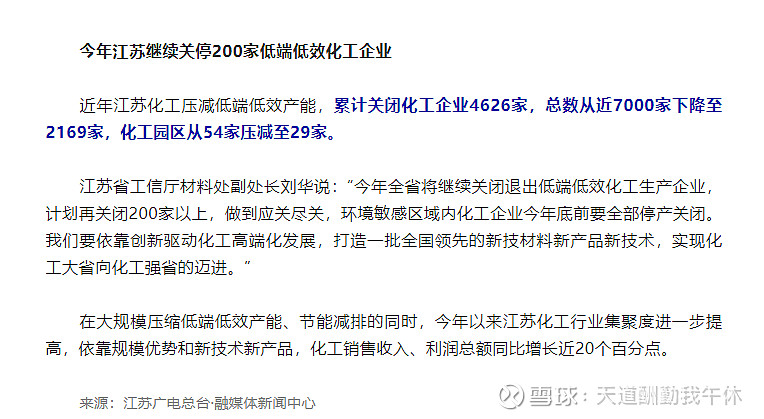

- 天道酬勤我午休长线持有2021-10-06 23:31:33新能源下的氯甲烷和三/五氯化磷/对比6F/EVA等

- 1

- 2

48

关注

1502

粉丝

15704.35

工分

沪ICP备20009443号

© 2020 上海韭研信息科技有限公司

关于韭研公社

问题反馈

有问题请联系@韭菜团子

公社愿景:韭研公社,原韭菜公社,投资干货最多的共享社群,汇聚全网最深度的基本面研究,消弭个人滞后机构的逻辑鸿沟。

风险提示:韭研公社里任何网友的发言,都有其特定立场,均不构成投资建议,请投资者独立审慎决策。