韭非韭非韭

sjtu

个人资料

韭非韭非韭春风吹又生的公社达人2021-12-23 10:17:06上虞有序复产,继续强推新和成【辉瑞产业链】

韭非韭非韭春风吹又生的公社达人2021-12-23 10:17:06上虞有序复产,继续强推新和成【辉瑞产业链】- 韭非韭非韭春风吹又生的公社达人2021-12-20 09:42:24【天风家电】春光科技:家电“专精特新小巨人”,布局整机增长可期

- 韭非韭非韭春风吹又生的公社达人2021-12-17 11:21:04【国君计算机】再次重申重点推荐中孚信息

- 韭非韭非韭春风吹又生的公社达人2021-12-16 11:38:26【德邦商社】科锐国际:CXO领域灵活用工优势&需求红利延续不

- 韭非韭非韭春风吹又生的公社达人2021-12-14 09:37:27【德邦医药】新产品放量潜力大,公司业绩持续增长确定性强,继续推荐康德莱(603987)

- 韭非韭非韭春风吹又生的公社达人2021-12-14 09:36:57【东北轻工】推荐岳阳林纸:林业碳汇东风起,碳中和龙头有望启动

- 韭非韭非韭春风吹又生的公社达人2021-12-13 10:34:21【天风农业】保龄宝:赤藓糖醇量价齐升,21年业绩超预期!

- 韭非韭非韭春风吹又生的公社达人2021-12-10 10:39:30【西南农业】强烈推荐中牧股份,动保优质成长龙头标的

- 韭非韭非韭春风吹又生的公社达人2021-12-09 14:16:19【中信纺服】近期新挖掘小市值高成长标的——富春染织

- 韭非韭非韭春风吹又生的公社达人2021-12-09 09:16:54【申万建筑】粤水电(002060) :新能源转型步伐加速,绿电质量兼优蓄势待发

- 韭非韭非韭春风吹又生的公社达人2021-12-08 17:39:25一定要重视稀缺的新材料标的-隆华科技

- 韭非韭非韭春风吹又生的公社达人2021-12-08 14:26:32【东华测试】&【隆华科技】技术优势构建行业壁垒,市场波动不扰发展向上

- 韭非韭非韭春风吹又生的公社达人2021-12-01 10:07:11【国君电子】重点推荐 【木林森】 LED封装龙

- 韭非韭非韭春风吹又生的公社达人2021-12-01 07:45:06【中信建投朱玥】当前光伏基本面梳理

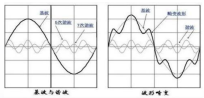

- 韭非韭非韭春风吹又生的公社达人2021-11-26 10:05:54APF-解决分布式风光并网谐波问题的另一种方法

- 1

- 2

- 3

- 4

- 5

- 6

- 7

15

关注

442

粉丝

1728.08

工分

沪ICP备20009443号

© 2020 上海韭研信息科技有限公司

关于韭研公社

问题反馈

有问题请联系@韭菜团子

公社愿景:韭研公社,原韭菜公社,投资干货最多的共享社群,汇聚全网最深度的基本面研究,消弭个人滞后机构的逻辑鸿沟。

风险提示:韭研公社里任何网友的发言,都有其特定立场,均不构成投资建议,请投资者独立审慎决策。