波罗

Fast is slow.

IP属地:110000,110100

个人资料

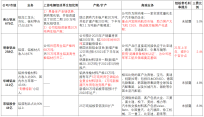

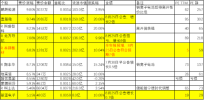

波罗 2021-08-30 22:31:55四氯乙烯:价格持续上涨

波罗 2021-08-30 22:31:55四氯乙烯:价格持续上涨- 波罗 2021-08-30 22:28:32楚江新材:专精特新+军工+订单饱满

- 波罗 2021-08-30 17:38:27国林科技:专精特新+半导体清洗剂+乙醛酸

- 波罗 2021-08-29 19:48:470827纪要摘录

- 波罗 2021-08-29 18:32:39联合光电:上半年VR/AR设备销量过万台

- 波罗 2021-08-29 16:15:42天奇股份:政策刺激+股权激励+比亚迪

- 波罗 2021-08-29 16:11:41VR:同行公司概况

- 波罗 2021-08-29 11:46:56中飞股份,3600吨铟能否装入上市主体?

- 波罗 2021-08-27 14:49:26这个价格,简直是白给啊

- 波罗 2021-08-27 00:17:31明泰铝业:再生铝+高端业务提升+三费控制好

- 波罗 2021-08-27 00:14:35芯能科技:分时限电+BIPV

- 波罗 2021-08-27 00:13:37国睿科技:防务雷达龙头

- 波罗 2021-08-27 00:10:50铝材加工:同行公司优势比较

- 波罗 2021-08-27 00:05:580826合集:英杰电气/首旅酒店/明泰铝业/芯能科技

- 波罗 2021-08-25 21:57:17中国船舶:两船重组+军工

- 1

- 114

- 115

- 116

- 117

- 118

- 127

67

关注

12322

粉丝

33873.00

工分

沪ICP备20009443号

© 2020 上海韭研信息科技有限公司

关于韭研公社

问题反馈

有问题请联系@韭菜团子

公社愿景:韭研公社,原韭菜公社,投资干货最多的共享社群,汇聚全网最深度的基本面研究,消弭个人滞后机构的逻辑鸿沟。

风险提示:韭研公社里任何网友的发言,都有其特定立场,均不构成投资建议,请投资者独立审慎决策。